今年6月,中国最大的黄金生产商之一山东黄金矿业股份公司(山东黄金)曾表示,将以约3.21亿澳元(2.21亿美元)现金收购专注于在加纳进行矿产开采的澳大利亚Cardinal Resources Ltd.。在山东黄金提出收购要约之前,俄罗斯Nordgold以每股0.66澳元的现金报价竞购Cardinal,该公司董事长目前是Cardinal最大的股东。Cardinal近日公告曝出一些进展信息,披露了山东黄金行使匹配权对《要约实施协议》的正式修订。- 提高某些期权的赋予价(Ascribed Value);- 修改要约日为2020年8月13日或双方书面同意的其他日期,时间表亦可不时修订。第1条早已披露,只不过双方尚未签字而已。并购角度对山东黄金来说,最关键的是后两条为山金收购开放了更宽松的条件,在一定程度上可能会影响股民的决策。山东黄金与Nordgold竞争报价是“分分计较”。山东黄金6月18日提出0.60澳元/股场外要约,Nordgold在7月15日场内要约中每股提高6分钱至0.66澳元/股,山东黄金7月22日匹配要约每股提高4分钱至0.70澳元/股。Nordgold于3月16日发出非约束性提案,拟以0.45775澳元/股现金收购Cardinal后,随即开展了全面的精心准备。4月1日提出申请,7月9日获得FIRB审批。7月15日发起0.66澳元/股的恶意收购,同日授权Taylor Collison在2020年7月30日前场内收购最高32.32%的股份。鉴于Nordgold已经持有18.71%的股权,如果此计成功,将累计控制约51.03%的股份;那么山东黄金获得不低于50.1%股权的要约条件将无法满足,可谓瞄准七寸的精准出击。

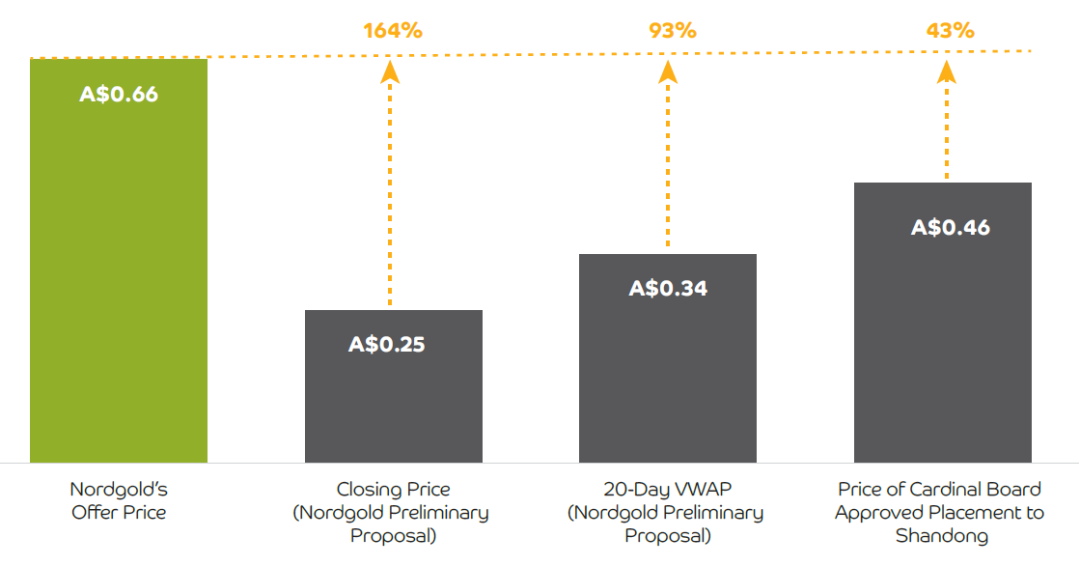

Nordgold在7月15日还公告了一份长达40多页的、缜密的《竞购方声明》(Bidder's Statement),重点阐述了己方收购的优势,包括场内无条件优势、价格及支付优势(T+2)、特别是审批优势;并指出一旦获得50%以上股份,Cardinal股票的流动性将大幅受滞,未出售股份的小股东们将难以实现其投资价值。这对Cardinal的股东来说,一定程度上造成了两难的局面。鸡贼的是,Nordgold选择Cardinal对山东黄金的股票增发价格0.46澳元/股,而不是要约价格0.60澳元/股来做对比,佯装其相对溢价43%,但真实溢价也就10%而已。

Nordgold《竞购方声明》插图

可是人算不如天算,Nordgold的FIRB审批也就仅仅晚了两天,无法在7月7日之前发起场内无条件收购要约而阻止Cardinal对山东黄金的2600万普通股增发。假如Nordgold最终成功收购的话,不得不吞下这枚不大不小的准毒丸。Cardinal(英文也指红衣主教)对山东黄金的支持和对Nordgold的排斥是显而易见的,7月15日Nordgold发出场内要约的当天,Cardinal迅即发布公告,建议股东们不要采取任何行动(Take No Action),暗喻哥们儿不要轻举妄动,其后还有更优安排。Cardinal《标的方声明》封面

山东黄金7月22日匹配要约提价至0.70澳元/股后,Cardinal于7月27日发布一份长达72页针对Nordgold要约的《标的方声明》(Target's Statement),力谏各位股东:“您的董事们一致性建议您拒绝Nordgold的场内收购要约。”并指出基于目前的信息,董事们没有任何理由相信山东黄金无法在合理的时段内实现场外要约收购的条件。

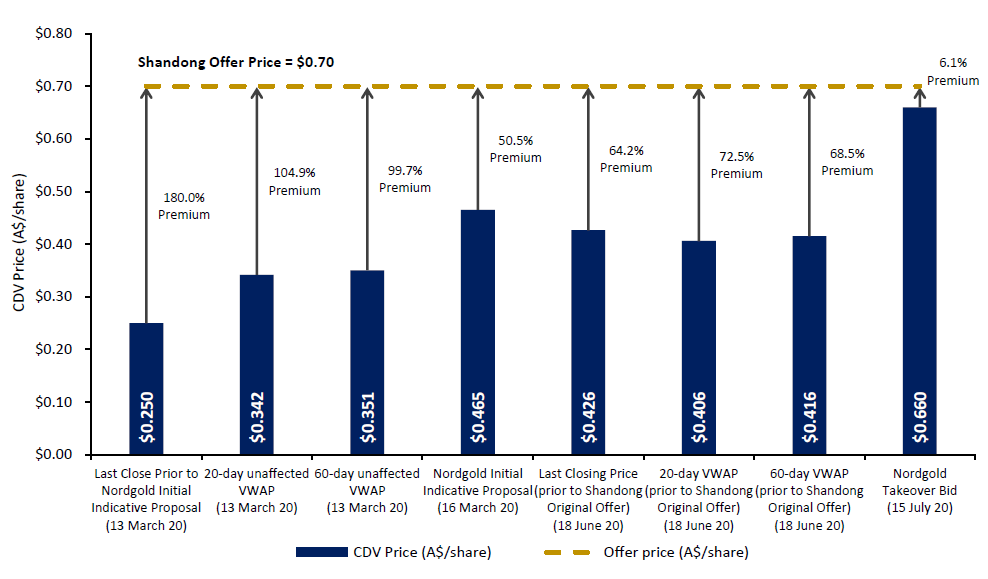

Cardinal在《标的方声明》中也制作了一张价格对比图,直观显示山东黄金的匹配报价相比Nordgold溢价6.1%。图中将Nordgold今年3月份的非约束性报价0.45775澳元/股,四舍五入成了0.465澳元/股。Cardinal在《标的方声明》中并没有过多阐明山金要约收购的优势,而是指出如果接受Nordgold要约的话,股东将丧失与山东黄金更优价格交易以及未来可能的更高报价的机会,并且与场内交易相比山东黄金的场外收购无须支付佣金。根据披露,Cardinal正在准备针对山东黄金要约的《标的方声明》,不难想象会对山东黄金的收购优势详细剖析并不吝美言。山东黄金与Cardinal对《要约实施协议》的修订,提高分手费至新交易价格的1%,并对邀约日及时间表进一步松绑,旨在为山东黄金的收购创造更好的条件。当然,山东黄金对期权赋予价的提高,比如对2021年3月到期的每股1澳元行权价的期权赋予0.0679澳元价值,善良而又小慷慨的保护了现董事及管理层的利益。白衣骑士既然来都来了,无论是否能够救出公主,先送一束玫瑰暖暖心。在公告日7月15日之后,Nordgold场内收购股份若增加1%或1%以上时,须在下一个交易日09:30前进行披露。查询ASX公告平台,近期除了Macquaire持股达5.46%以外,未见其它异动;很可能Nordgold的代理商Taylor Collison场内收货并未取得实质性进展,猜测山东黄金应该还有一些机会。当然,Nordgold增持32.32%目标的截至日期是2020年7月30日,此后仍然可以继续场内收购,占有先机。Nordgold密谋已久,已经获得澳大利亚FIRB及加纳的监管审批,且场内无条件收购比场外有条件收购更有站位优势。金价飞涨及股价的走高,刺激了股东们的交易期许,观望和继续持有的股东比例或许正在提高,对竞争双方均是负面影响,但对山东黄金实现超过50.1%的条件冲击更大,因为Nordgold手中早已握有18.71%。双方角力,山东黄金目前除了Cardinal对白衣骑士救场的支持和价格优势,胜面有限。Namdini项目1350美元/盎司假设下NPV(5%)为5.9亿美金,0.70澳/每股对应的标的价格为2.8亿美金,价格战打到如此地步,加价的冗余空间已经非常窄了。可是Cardinal.AX股票的52周最高价已经上冲至0.745澳元/股,低于0.75澳元/股的修改报价几乎没有吸引力。Nordgold一旦再次跟进,极可能将是背水一战,立决胜负。Nordgold只要加价至0.75澳元/股以上,山东黄金匹配的可能性将非常小;因为国资委注重收益风险,估计很难批准在0.60澳元初始报价基础上提价超过25%(PS:国有企业海外并购的难处,可见一斑)。最煎熬的其实是Cardinal的管理层,共计拥有约6%的股份,联手白衣骑士山东黄金艰难抵御Nordgold到了最关键的时刻。应尽快完成针对山东黄金要约收购的《标的方声明》,须向广大股东展示充分且足够的说服力,还得寄希望于Nordgold不会抬价过高冲破山东黄金匹配价格权限的顶板。主教也难啊,会不会为去年拒绝中资善意并购的傲娇后悔呢?山东黄金拥有一支技术力量相当强大的海外并购团队,一众斫轮老手。但海外项目运营管理方面,无论是澳州Focus,还是阿根廷Veladero,至今似乎未能真正施展拳脚。本人认为,相比难度巨大的加拿大Hope Bay项目,还不如调整Cardinal为战略收购标的,争取国资委和发改委审批与Nordgold放开了打;顺势一赌未来金价(1450美元/盎司、5%折现率时,Namdini项目税后NPV为7.76亿美元)及勘查项目前景,更重要的是打造强有力的海外运营团队。即便时间太急难以获批,未来海外并购不得不作此考量。Cardinal董事会2020年7月7日批准并完成了对山东黄金0.46澳元/股的2600万普通股增发,如果山东黄金收购失利且出售其普通股与Nordgold的话,加上395万澳元的分手费,至少能累计挣得1019万澳元。抵扣咨询顾问费等支出后,还有较为不错的赚头。参考资料:Cardinal官方信息披露、Nordgold官方信息披露、山东黄金官方信息披露,

{{panelTitle}}