转危为安?曾经的“明星”矿企能否扛过这次“坎”?

2020.12.14 矿业界

说到天齐锂业,这家明星企业还真不一般。

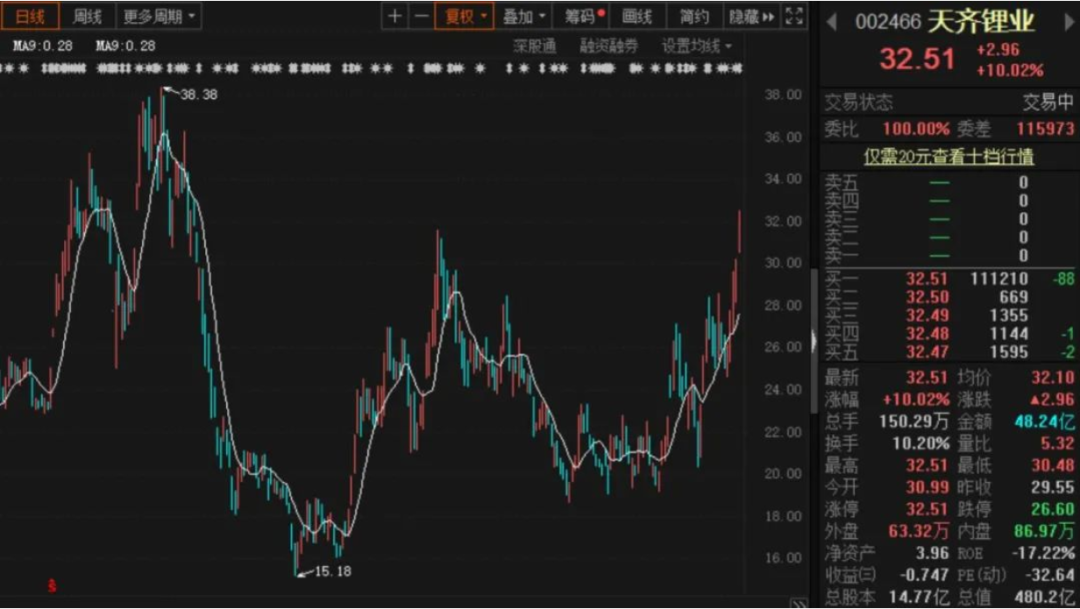

11月初公司公告显示,2018年收购SQM贷款中的18.84亿美元(约合人民币124.41亿元)将于11月底到期。公司自行暴雷,放出利空消息,但惊奇的是,股价开始持续上涨。

11月30日,其公告又称,本来于11月29日到期的18.84亿美元贷款,有望获得银团展期一个月。再次营造迷雾,股价还是涨。

按道理说,公司无力偿还贷款,陷入了财务危机,其股市必遭重创,而事实刚好相反,从11月初截止今日(12月12日),股价整体上涨了近40%。

图一 天齐锂业近期股市(来源东方财富网)

短短几天时间,即在12月8日晚间,深受债务困扰获的天齐锂业得了喘息之机,为投资者带来了新的解决方案,即引入战投IGO+18.84亿美元债务展期至2021年11月。

12月9日早间,天齐锂业已与各方签署《投资协议》,该股该日早盘迅速拉升至涨停板。

图二 天齐锂业股价涨停(来源wind)

那么,曾经的网红企业究竟是怎样的一家企业?或者说他有怎样令人值得“给予厚望”的实力?

01

从横向上来看。

天齐锂业得益于新能源发展,更准确说,得益于公司掌握优质锂资源。因为它是全球最大的矿石提锂生产商,是全球五大锂矿供应商之一,是国内最大的锂电新能源核心材料供应商,国内锂行业中技术领先、综合竞争力较强的龙头企业,是一个新能源新材料的科技公司。

就全球视角而言,目前最具备开发经济性的锂资源主要位于南美的智利、阿根廷、澳大利亚以及中国,这四个国家全球锂原材料供应比重达到了95%。其中,全球锂资源供给掌握在泰利森(天齐锂业有 51%权益,ALB有49%权益)、SQM、Reed Industrial Minerals、Albemarle、Galaxy和Orocobre 等国际巨头手上,前五大厂商供应量接近80%。对于下游碳酸锂、氢氧化锂等锂的化合物等产品,供应前五名分别是Albemarle、SQM、天齐锂业、赣锋锂业和FMC,合计占比约为73%。总的来看,全球锂资源由少数的几家巨头垄断。

天齐锂业就是其中的巨头之一,这也是它曾经成为“明星”的原因。

从纵向来看。

天齐锂业股份有限公司成立于1995年,注册资本14.77亿元人民币,法定代表人为蒋卫平。主营业务包括锂矿及锂化工产品、碳酸锂等锂系列产品的研发、生产和销售。

2013年,天齐锂业以38.7亿元收购了其上游供应商泰利森51%股权。格林布什矿是全球最大的锂辉石矿,这次收购成功使得天齐锂业成为全球排名第三的锂业巨头以及中国的“锂业一哥”,掌握了产业链上游的话语权。

2014年起随着电动汽车和储能需求的快速增长,锂电池行业也迎来快速发展。下游需求急剧增长带动了上游锂产品紧俏,价格也随之暴涨。最疯狂的时候,锂产品从2014年10月的4万元/吨,增长到2016年2月的16万元/吨。

受此利好带动,2014年-2017年间,天齐锂业的营收规模从4亿元增长到了54亿元,净利润从1.31亿元升至21.45亿元,资产负债率保持了50%以下。

在此情况下,天齐锂业继续全球扩张的脚步。2018年年中,天齐锂业以40.66亿美元收购全球第二大锂矿供应商SQM公司23.77%股权。

02

要说天齐锂业的这次危机,并非是偶然,其实早已埋下隐患。

2018年,天齐锂业收购SQM公司23.77%股权的时候,当时总资产不到200亿元,收购对价是公司全部资产的近150%。这场收购中,天齐锂业自筹资金7.26亿美元,向银团借款了35亿美元,杠杆率高达5倍,而还款期限均为2020年11月29日,这是其一。

其二,这场“蛇吞象”式的收购前后,行业已经发生微妙的变化:

一是锂资源过剩等不利因素影响,锂产品市场进入调整期,锂产品价格持续下滑;

二是受国家新能源汽车补贴退坡。新能源汽车的地方补贴逐渐被取消。

虽然新能源汽车正处于风口,锂电池是未来投资的热门焦点,但是由于锂产能过剩,加上前期炒得过热,市场需要消化,需要冷却一下。整体来看,自2000年以来,锂行业经历了两轮价格周期波动,第一轮周期是2005-2015年;价格相对平稳,第二轮周期是从2015至2018年,价格迅速上涨;第三轮周期是2018至今,价格急剧下跌。

碳酸锂作为锂电池制造的主要原材料,其价格从2000年的2000美元/吨,受益于2005-2009年的3C电子时代以及自2015年以来的动力电池时代的影响,一路上涨到最高峰的24000美元/吨,价格增长了2倍,成为名副其实的“贵金属”。然而,由于碳酸锂价格的大幅上涨驱动全球相关企业积极进行大规模扩产,从而使得锂产能过快释放造成了供给过剩,最终导致碳酸锂价格自2018年初以来走向下跌。

面对锂价的持续下滑,大多数企业产销率下降,并且现金流状况恶化,同时部分企业还面临高额债务临期以及再融资的困难,其中高成本项目的正经历减产、停产甚至破产重组。整体看,锂行业进入去产能去库存阶段。

不幸的是,天齐锂业在2018年收购SQM公司股权后,说其时运不济也好,说其对行业发展把握不准也罢,总之,这段不好的时期被它赶上了。

图三 近年来亚洲碳酸锂价格趋势(来源S&P)

图四 近年来锂矿产品价格趋势(来源wind)

虽然目前碳酸锂和锂矿产品价格处于相对低谷时期。但随着未来新能源汽车大规模推广带来锂电动汽车中的应用占比大幅提升,据专家预计至2022年,锂在电池应用占比将会达到72%,锂价格上升空间还是不错的。

笔者认为,从长期来看,等锂市场回归理性后,价格回升那是必然趋势。今年11月初,国务院办公厅发布了关于印发《新能源汽车产业发展规划(2021—2035年)》的通知。通知指出,发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路,是应对气候变化、推动绿色发展的战略举措。要推动动力电池全价值链发展,鼓励企业提高锂、镍、钴、铂等关键资源保障能力。

因此,如果能扛过这道“坎”,未来天齐锂业发展前景还是很不错的。

03

虽然天齐锂业面临巨大的危机,但各方都不希望其倒闭破产。尤其是银行等投资方,他们肯定希望也会助力天齐锂业把手中的牌打好,毕竟还款的前提是活下去。

天齐锂业最优质也是最有价值的资产是格林布什锂矿的 51%股权,根据标普全球市场财智数据该矿山生产了全球超过1/4的锂,并且现金成本全球最低。这绝对天齐锂业是名副其实的超优质资产,很多公司也都对收购该项目颇有兴趣,其中就包括了美国的雅宝公司,今年5 月底,雅宝公司释放信号,表示希望全权控制格林布什锂矿。

虽然得到了银团的还款日延展,但毕竟不是问题的根本解决办法,要想度过危机,有三条路可选:引入战略投资、被兼并重组、出售核心资产。

最美好的结局当然是引入战略投资。

2020年12月8日,天齐锂业第五届董事会第十一次会议和第五届监事会第十次会议全票审议通过了《关于公司全资子公司增资扩股暨引入战略投资者的议案》,根据拟签署的《投资协议》及相关协议的约定:公司全资子公司Tianqi Lithium Energy Australia Pty Ltd(原全资子公司TianqiUKLimited,2020年12月6日更名,以下简称“TLEA”)拟以增资扩股的方式引入战略投资者澳大利亚上市公司IGO Limited(以下简称“IGO”);增资完成后天齐锂业持有TLEA注册资本的51%,IGO的全资子公司 IGO Lithium Holdings Pty Ltd(以下简称“投资者”)持有TLEA注册资本的49%。

2020年12月9日,公司、TLEA与IGO、投资者已就相关事项达成一致意见,并由公司董事长根据第五届董事会第十一次会议授权代表公司签署了《投资协议》。

毕竟还没到最后一步,其全资子公司增资扩股的事也充满了不确定性。

虽然得到了银团一次次的还款延展,虽然有可能成功引入战略投资,保住锂资源行业核心竞争力。但并不说明天齐锂业未来路会从此一帆风顺,因为一旦今年第四季度无法大幅扭亏,继续亏损,天齐锂业很有可能会在年报披露之后被"ST"。如果公司明年带帽,其300多亿的市值估计也很难维持了。

现在不必惊叹其运作能力或危机化解能力,因为,5倍的杠杆率实在有点大,还需要不断输血,未来可能还会继续面临或引入战略投资或被兼并重组或出售核心资产的抉择。

总之,未来不确定因素太多,现在急于下结论,为时过早。

推荐阅读

-

全国首例大空洞饱水磷矿采空区治理项目通过验收

2022.09.08

-

浙江交投矿业公司入选省级试点单位

2023.05.17

-

西澳胡里马尔铜镍矿床钻探见富矿

2020.08.19

{{panelTitle}}