惊魂一夜!铁矿石跌5%,黑色市场“寒潮来袭”,一则消息更是“雪上加霜”

2020.12.31 长江有色金属网

在寒潮席卷下,12月29日全国各地出现大范围降温,前期火热的黑色市场也被泼了一盆“冷水”。据新华社消息,工信部部长肖亚庆在2021年全国工业和信息化工作会议上说,要围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程。钢铁行业作为能源消耗高密集型行业,要坚决压缩粗钢产量,确保粗钢产量同比下降。另一则消息显示,铁矿生产商Samarco在今年12月重启后预计年产铁矿石700万—800万吨。

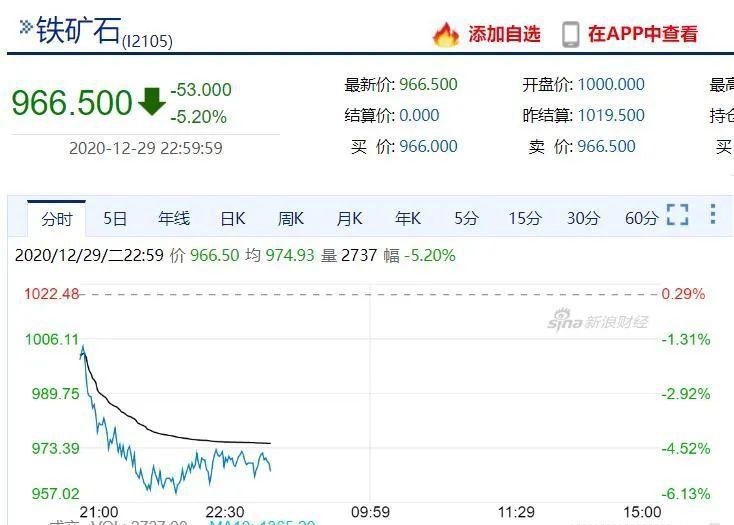

在消息打压下,昨天下午国内期市收盘,黑色系跌幅居前,动力煤跌近4%,铁矿石、焦煤、热卷跌逾2%。

夜盘时段铁矿石期货加速下跌,主力合约跌幅一度扩大至6%,收盘大跌5.2%。铁矿石期货在经过本周以来的两日连跌后,目前已经下破1000元/吨关口。此外,焦煤夜盘一度跌近4%,截至夜盘收盘动力煤、焦煤均跌超2%。

美参院多数党领袖麦康奈尔周二表示,反对将刺激支票金额从600美元提高到2000美元。此前美国众议院在周一晚间以275对134票通过了该提案,支持美国总统特朗普关于直接向美国人发放2000美元支票的要求。特朗普就此发表了评论:“除非共和党人想死,否则他们必须尽快批准2000美元的付款。600美元是不够的。”

美国的疫情已呈现极度恶化、甚至失控的趋势。据CNBC,美国科罗拉多州发现首例英国新冠变种病毒确诊病例。分析人士认为,新一轮纾困计划的出台不足以弥合疫情蔓延给美国经济和民众带来的伤害,更无法根本解决疫情造成长期失业人口上升、贫富差距扩大等问题。

铁矿石库存的结构性矛盾短期或仍然存在

从基本面来看,近日主流矿山供给阶段性提升,澳洲、巴西铁矿石发运量创下年内新高。由于海外港口检修结束,叠加澳洲矿山年底冲量,上周澳大利亚、巴西铁矿发运总量环比增加457.7万吨至2974.7万吨,处于自去年6月份始最新口径统计以来峰值。不过从到港数据来看,上周中国45港铁矿石到港量2232.3万吨,环比减少398.6万吨。

中信建投期货工业品研发团队表示,澳洲、巴西发货数据拐点出现,预期发货数据继续向好。而中国到港数据大幅下降主要受前期发运偏低影响,预计短期到港数据持续下降风险不大,铁矿价格维持振荡下行状态。

兴业期货投资咨询部魏莹表示,随着海外矿山检修结束,发运量开始大幅回升,上周澳大利亚、巴西铁矿发运总量环比增457.7万吨。同时由于国内进口矿落地利润创新高,发往中国的量亦明显增加,上周澳矿发往中国的增量为422.7万吨。随着炼钢利润的再度萎缩,钢厂采购需求谨慎,部分钢厂甚至出现推迟,港口库存已开始转增。

数据显示,本周一中国45港铁矿石库存总量为12501.6万吨,较上周四增加92.9万吨,环比上周一累库139.5万吨。由于多地陆续发布寒潮预警,港口卸货与疏港受不同程度影响,导致港口出货量与入库量均有减少,但同时由于部分地区环保限产影响,因此出库量降幅超过入库量降幅,港口库存增加。

魏莹表示,当前国内铁矿需求维持,春节前钢厂铁矿冬储补库预期依然存在。并且受焦炭持续涨价的影响,钢厂对主流中品粉矿需求仍相对坚挺,港口铁矿石库存的结构性矛盾短期或仍然存在。不过,冬季国内外疫情反扑仍影响市场情绪。综合来看,她认为基本面暂无增量利多,供需边际转弱,铁矿价格或跟随钢价承压。操作上,她建议铁矿2105合约前多止盈离场,新单暂时观望。后期需要关注澳洲、巴西的铁矿石发运情况,以及国内钢材需求和利润情况。

“可以看到,由于近期国内外疫情局势不稳定,病毒变异影响宏观预期,经济复苏的不确定性增加,加上前期铁矿石价格连续大幅上涨后,多头减仓令期价出现一定的回落。”申银万国期货研究团队说道。但是他们表示,要改变铁矿石趋势,需要打破全球经济复苏的预期,疫情恶化暂未能改变长期方向,短期有情绪集中释放之后的回落风险,但并未出现趋势向下的逻辑。

他们预期,在目前终端需求有支撑的情况下,高炉对铁矿的刚需在绝对量上仍有支撑,且在春节前钢厂铁矿的冬储期内,铁矿的采购需求也不会有大幅的回落,铁矿现货在短期内仍然较强的支撑。远期而言,在明年上半年国内终端需求韧性以及海外经济修复的预期难以被证伪的情况下,在经历回调后铁矿远月合约仍有估值抬升的驱动。

寒潮来袭,电煤需求仍偏紧俏

在动力煤方面,寒潮对需求影响更为直观。12月28日至31日,今冬最强寒潮天气持续影响我国中东部地区,此次寒潮天气过程影响范围广、降温幅度大,各地供暖压力骤增,全国用电需求持续攀升。同时,由于当前国内经济复苏态势延续,工业用电预期依然较强。因此,煤炭现实需求难改旺盛格局。

面对新一轮降温天气,国家发改委经济运行调节局主要负责人在近日就冬季能源保供工作答记者问时表示,全国电力供需形势趋于平稳,电煤需求有所增加,但供应总体稳定,可以满足生产生活等用煤需要。“近日又将出现持续低温天气,预计全国用电需求还要攀升。”该负责人表示,为做好应对,国家发改委将会同有关方面全力做好电力供应保障。

“对即将到来的寒冷天气,我们已提前做好准备,制定了周密的煤炭保供应急预案,保障人民群众温暖过冬。”该负责人表示,一是全力组织增产增供。指导山西、陕西、内蒙古等煤炭主产区和重点煤炭企业,在确保安全的前提下,加快产能释放,千方百计满足用煤需求。根据供需形势适当增加煤炭进口,优先用于发电供暖用煤需要,充分发挥好进口煤补充调节作用。二是加快提升电厂存煤水平。每天监测全国重点电厂的存煤水平,及时跟踪掌握电煤供应情况,第一时间协调解决供应中出现的突出问题。三是加强重点地区用煤保障。对电煤供应相对偏紧的湖南、江西,协调煤炭主产区和煤炭企业对存煤水平较低的电厂给予资源保障,协调铁路企业优化运输结构,最大程度给予支持。四是组织应急保供资源。五是强化应急保障机制。

看向供应端,魏莹表示,临近元旦,主产区煤矿停产检修数量增多,保安全生产背景下开工意愿不高,产地原煤产能释放尚且不足。“考虑到目前煤价大幅上涨已远高于红色运行区间,发改委也多次表态通过煤炭保供应急预案等方式干预市场波动,并称将根据当下形势适当增加煤炭进口,但旺季需求下郑煤供需紧俏格局不变,其价格走势依然存较强支撑。”她提示到,近期需密切关注港口煤炭通关政策的变动,以及发改委保供政策调控力度。

华泰期货研究团队认为,寒潮预期下电厂与供暖企业日耗进一步提升,库存下降较快,但供给未能跟上需求,因此电厂补库困难,库存可用天数较为紧张。同时,下游化工、建材等企业用煤需求依然不减,在供给未放量、进口未放开的情况下,动力煤价格依然难以下降。该团队表示,元旦后新购进口煤通关会对当前煤炭紧张局势有一定的缓解作用,但要想取得根本性效果仍需看向主产地方面动态。

光大期货研究团队表示,动力煤主产地在保供政策下全力生产,但临近年底预计增量有限。从1月开始呼铁局开始实行按旬计划发运,侧面印证了发运意愿强、运力偏紧的情况。该团队认为,煤价继续大幅上冲的动能在衰竭,进入1月中下旬随着日耗缓慢回落,叠加进口煤陆续到港,届时市场供需矛盾有望缓和。但是动力煤大幅下行的空间也不大,他们预计动力煤期货5月合约继续以660—690元/吨为中轴徘徊寻找方向。

双焦市场供应偏紧,走势或高位振荡

看向焦炭市场,魏莹表示,第十一轮100元/吨提涨正在推进,受污染天气影响港口贸易暂缓,区域性供给紧张促使山东主流钢厂快速接受本轮涨价,焦炭现货市场延续强势。从供应来看,据Mysteel调研数据显示,本月中旬以来全国范围内已关停落后焦化产能662万吨,仍有待关停产能470万吨,而期间新建产能仅50万吨,产能置换空档期将加剧年内焦炭供应紧张局面。需求方面,铁水产量尚可,入炉需求依然旺盛,且钢厂主动补库积极,焦化厂发运顺畅,焦炭需求端短期内尚有一定支撑。综合来看,她认为焦炭走势或振荡偏强。

“目前来看,焦炭供需错配格局因去产能持续推进短期难以改变。焦炭产量持续下滑,焦企场内库存继续维持低位,而钢厂库存进一步下滑,较正常库存可用天数15天左右低1.5天。整体而言,短期焦炭继续维持强势。”华泰期货研究院分析说道。

在焦煤方面,近期焦煤大涨主要源于市场对供给短缺的担忧愈发浓厚。华泰期货研究院表示,因为蒙煤进口方面的环保加严影响,甘其毛都口岸嘉奕达监管区除了进煤棚卸煤的量其余不在接收,造成本就紧张的焦煤市场更加紧张,整体现货市场稳中偏强。“目前来看,产地供应仍较为紧张,主产地产量维持低位,个别已完成全面任务量的矿企已经逐步开始落实减产停产,另有近期多地响起环保预警,造成汽运运输方式受到一定阻碍,焦化厂仍有补库需求。进口澳煤通关政策仍未放松,蒙煤通关再次下滑。”整体而言,他们认为由于焦企利润丰厚,生产积极性保持高位,补库积极性良好,短期焦煤仍维持较强态势运行。

中信建投期货工业品研发团队表示,12月国内煤矿安全检查和环保政策趋严,加之年底部分煤矿有检修或放假计划,煤炭产量有所缩减,进口煤紧缺使得焦煤整体供应进一步收紧。同时,雨雪天气亦对焦煤公路运输造成不利影响。看向需求端,落后焦化产能逐步压减,焦企需求本应受到削减,然而高利润驱动焦企顶格生产,焦企采购积极性不降反增。综上来看,他们认为焦煤期货短期振荡偏强,需要警惕需求削减导致期价大幅下跌的风险,建议短多为主。

推荐阅读

-

黄山观测站成为自然资源部科普基地

2023.12.06

-

生命演化专著《动物世界的先驱》正式发行

2021.09.18

-

新版矿产资源节约和综合利用先进适用技术目录发布

2022.09.13

{{panelTitle}}