2021年锌价展望:矿山缓慢复苏 锌价先扬后抑

2021.01.15 中国钢铁新闻网

尹心

2020年,新冠肺炎疫情在全球的进程主导着锌价的走势。随着全球央行天量资金的“放水牛”和中国强劲的需求拉动,锌价在2020年3月份探底后持续强势反弹至年末,完成了华丽的“V”形反转。展望2021年,锌价或将在乐观情绪的提振和全球锌矿缓慢复苏影响下,走出先扬后抑的行情。

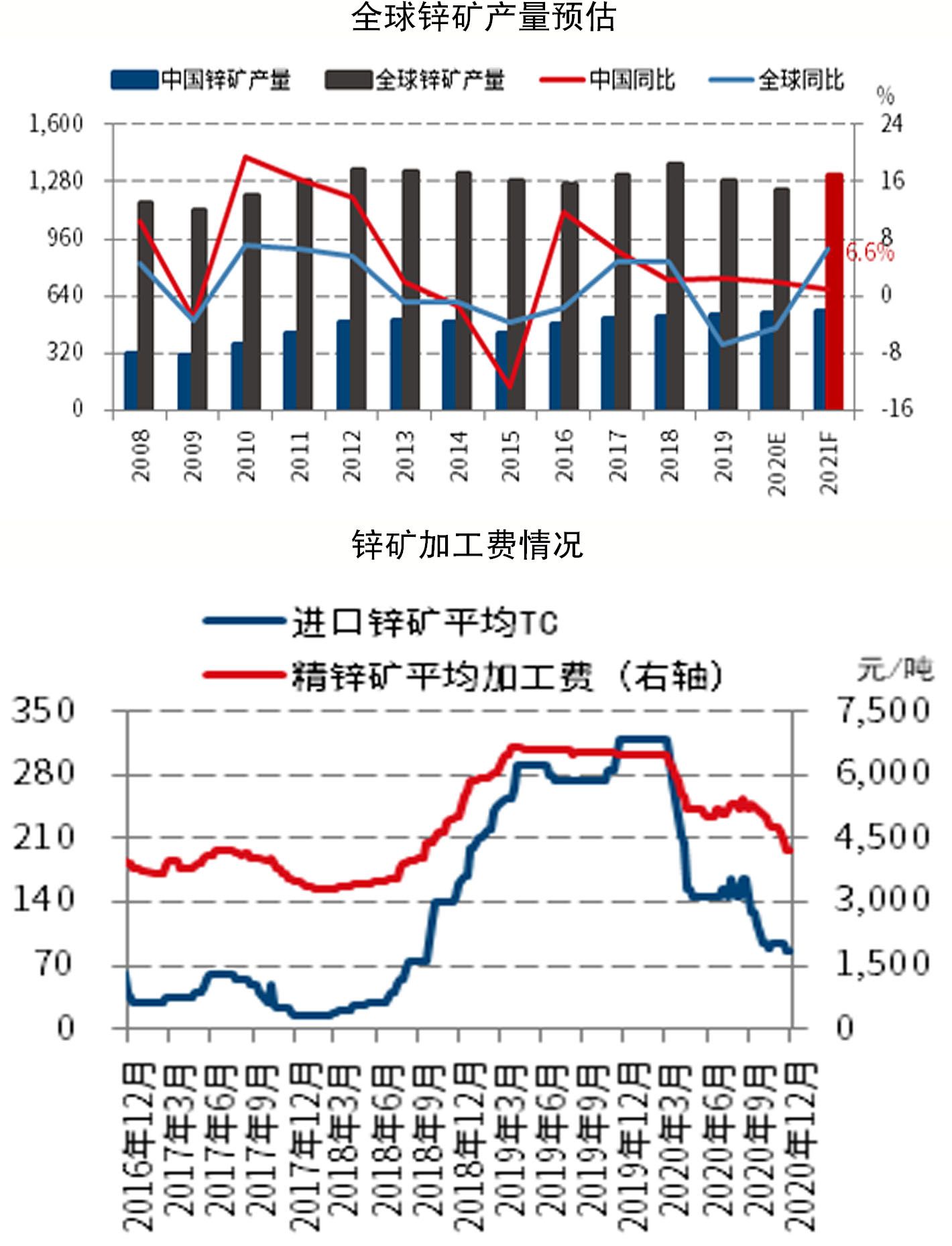

2021年,海外矿山将集中复苏,为供应带来压力。伴随海外复工复产进程,以及新冠肺炎疫苗带来的良好预期,原先在2020年推迟的新增项目需求将于2021年相继释放。根据海外矿山项目统计,预计2021年部分中型产能项目被挤出市场,产能再度集中于大型项目,主要增量来自于Gamsberg锌矿、世纪锌矿和Rampura Agucha矿,预计2021年新增产能释放量在40万吨左右。而国内锌矿增量来自于旧矿复产,国内矿增量在25万吨左右。不过,海外疫情在短期内仍然严峻,预计2021年上半年锌矿供应仍维持偏紧的状态。

2021年冶炼产量或将经历前高后低触底反弹的过程。因海外疫情再度暴发,国内外锌矿在短中期内都存在较大的不确定性,冶炼厂补库和冬储的需求增加,预计冶炼费用将延续2020年9月份以来的回落态势,压缩炼厂利润。随着拉丁美洲、印度等锌矿主产区疫情的持续发酵,进口矿缺失的态势或在2020年年末和2021年年初逐步凸显,而当前的锌价也不足以刺激国内锌矿大幅增加供给,对加工费形成向下压力,降低冶炼企业开工意愿。预计2021年第一季度锌锭供应将环比进一步下降。而下半年以后,随着锌矿产量的复苏和高锌价的刺激,冶炼开工有望再度回到峰值,不过具体产量将随着锌价和矿山释放节奏而变动。

锌需求有望强势复苏。2020年以来经济下行压力剧增,在消费疲弱、外需不振的背景下,市场对于基建兜底全年经济增速的预期渐强,而锌作为与基建关联度最高的品种有望受益。2020年以来地方专项债发行量达3.75万亿元,同比超74%,且大部分流入新旧基建领域,带来强劲资金支持。值得注意的是,2020年4月~11月份挖掘机销量连续8个月同比增速超50%以上,意味着房地产或基建施工活跃。此外,新基建中,特高压的大规模建设也成为锌消费亮点。据相关数据计算,预计2021年特高压将对镀锌产生10万吨以上的新增需求。

展望2021年,锌价或将经历先扬后抑的过程。2021年上半年锌价大概率维持强势,从宏观面来看,随着美国大选等宏观事件尘埃落定,市场一致性预期修复,以及新冠肺炎疫苗带来的乐观预期,锌等顺周期品种有望延续涨势;从基本面来看,海外疫情二次暴发的可能性将导致矿端存在重大不确定性,冶炼费的连续走低或将造成冶炼能力释放偏紧,而消费或将在新旧基建的双轮驱动下维持景气,锌市或将延续供小于求的态势。而进入下半年,随着国内外锌矿产能的陆续恢复,锌矿长期供应过剩的预期将逐步兑现,锌价可能重回弱势轨道。

推荐阅读

-

1-5月采矿业经济效益情况

2024.07.03 -

完善化石能源清洁低碳利用标准

2022.11.02 -

动力煤重点关注需求端变化

2020.07.20

{{panelTitle}}