矿业科技专栏|为什么矿物供应可能成为电动交通发展的主要障碍?

2021.03.02 矿业界

到2033年,中国、欧洲和美国的电池电动汽车(BEV)和插电式混合动力汽车(PHEV)的销售量将超过内燃机(ICE)和混合动力汽车的销售量。2020年第三季度,欧盟的可充电汽车的注册量增长了两倍以上(+211.6%),达到273809辆,占据了9.9%的市场份额,其中135461辆是电池电动汽车。

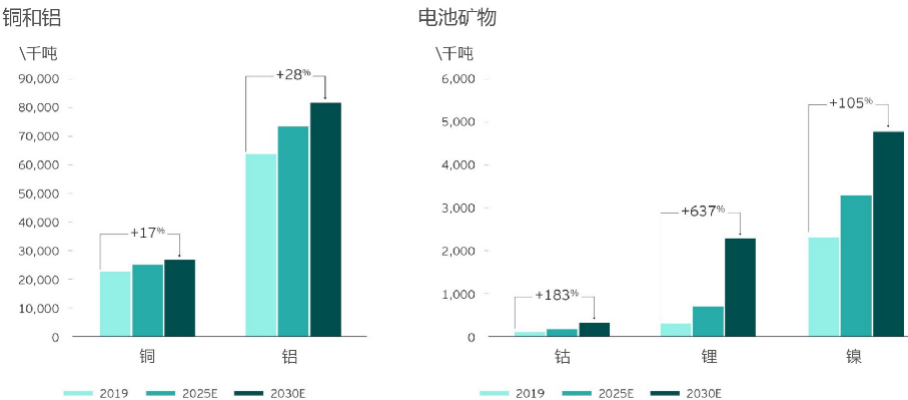

但是,如果汽车制造商和装备制造商无法保障用于制造电动汽车、电池、充电基础设施、数字接口和可再生能源的关键矿物的安全供应,则汽车和运输业的发展可能会遇到阻碍。到2030年,预计锂和钴的需求将分别增长637%和183%;为了达到目标,仅特斯拉每年就可能需要多达115万吨镍,几乎占当前全球供应量的50%;每年将需要额外增加200万吨铜,以生产约3000万辆电动汽车。一辆电动汽车所含的铜约是内燃机汽车的5倍。充电端口和基础设施将需要更多。即使电池技术不断发展、绿色氢能的应用成为现实或回收率提高,我们仍将需要大幅增加矿物供应量以满足需求预测。

图1 矿产品需求上升

看点

01

三大障碍威胁矿物供应

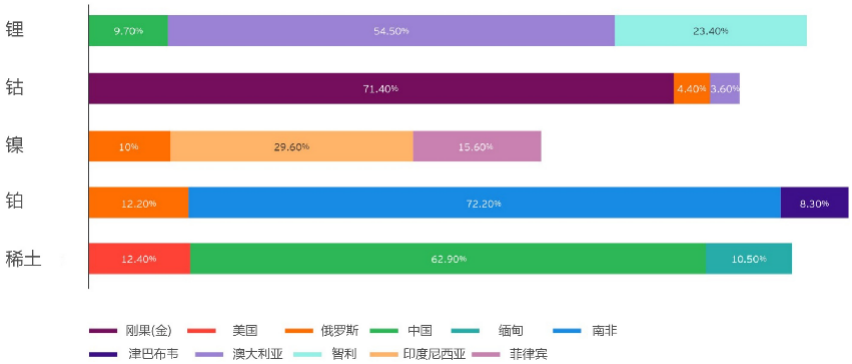

从储量来看,许多关键矿物并不匮乏,问题是对资源的获取。大部分关键矿物的生产在地理上是集中的,并受到复杂因素的制约,包括地质和采收上的技术难题、政治、法律、环境法规、土地限制、经济和基础设施。中国国有企业通过购买或资助矿山来保障下游加工的需求,因此中国控制着锂、钴和石墨下游加工的很大一部分。

图2 所选取矿物2019年总产量占比前三的国家

《安永2021年矿业和金属行业十大商业风险和机遇报告》强调指出,地缘政治不确定性对矿业和金属企业构成了越来越大的风险。法规变化和贸易保护主义措施正在威胁某些矿物的生产和贸易。这促使各国考虑通过在中国境外建立加工设施来发展国内能力或使供应多样化。美国政府正在对关键矿产进行投资,欧盟正在集中精力发展电动汽车供应链,澳大利亚就电池矿物加工设施的投资进行讨论。

(2)资本投资受到价格波动的挑战

建立用于满足不断增长的需求的新项目将需要大量资金。加拿大投资银行加通贝祥(Canaccord Genuity)估计,仅锂的绿地项目就需要超过200亿美元的资本投资才能满足2030年的需求预测。但是,即使需求前景乐观,矿业行业获得资金支持仍然充满挑战。价格波动、项目交付周期长、需要越来越多地评估环境、社会和治理因素以及某些电池矿物的市场规模较小,使得投资者望而却步。

行业的波动性和周期性会导致价格的剧烈波动,即使需求前景乐观,也会影响项目的经济基础。例如,近年来,锂矿企业为新项目投入了大量资金,以增加供应和满足对电动汽车电池的需求。然而,由于2019年底电动汽车生产放缓和2020年的新冠疫情,供应受到冲击,需求动荡,碳酸锂价格从2017年11月的全球平均价格16031美元/t跌至2020年10月的6387美元/t,导致一些采矿企业暂停了资本支出。天齐锂业推迟了对Kwinana工厂的投资决定,而法国埃赫曼公司(Eramet)搁置了其阿根廷锂矿。应对价格波动意味着股东必须准备好进行长期投资。采矿项目开始运营可能需要三到五年,有时甚至更长。卤水锂项目开始生产则可能需要七年以上的时间。

相比于具有较小市场份额的矿产品,具有较大市场份额的矿产品(例如铜和铝)更容易吸引资金。即使需求增长,到2025年,锂和钴的年贸易额预计仍将不到铜的十分之一。但是,大型矿业企业开始对电池矿物进行投资。必和必拓在加拿大组建了一个镍矿联盟,而力拓在塞尔维亚投资了一个锂矿项目,在位于美国的Boron矿作为矿产品生产锂。

(3)生产企业必须适应不断增长的环境、社会和治理压力

由于面临来自政府、投资者和最终消费者的压力,矿物生产方式及生产过程中产生的碳排放受到了越来越多的审查。生产企业正在通过更清洁的工艺和创新性新产品来应对,例如Hydro利用可回收消费后废料或来自水电冶炼厂的初级金属制成的低碳铝产品(例如CIRCAL 75R)。

某些金属(例如钴)的来源引起人们对生产方法的担忧,并突出了对更透明供应链的需求。电池生产企业正试图减少电池中钴的使用量,并成功添加了更多的镍作为稳定剂。但是,这带来了其他供应和环境挑战。最近发现的大多数镍来自红土镍矿,通常用于不锈钢行业生产镍生铁和镍铁。可以将它们加工成高纯度电池级镍,印度尼西亚的相关企业正在实施相关计划,但是该过程可能会导致酸液溢出。

看点

02

汽车制造商和设备制造商如何建立矿物供应链?

一些汽车制造商利用收购来主动确保供应,如长城汽车收购了Pilbara Minerals公司3.5%的股份,而大众汽车收购了中国电池制造商国轩高科20%的股份。但是,在大多数情况下,这是一个没有快速解决方案的问题。通常,开发资源需要花费很多年,必须确定项目、保障资金、获得监管部门批准、以及随后漫长的矿山和基础设施建设。即使将所有这些因素都考虑在内,商品价格的突然下降也可能会破坏一个项目。

这种复杂性意味着企业应考虑多元化策略来帮助确保供应安全:

(1)交易功能:汽车制造商和设备制造商可以考虑建立矿物交易功能,类似于炼油企业从英国石油等公司转换到沙特阿美等公司之后的交易方式。

(2)承购协议或获得直接利益:例如特斯拉已与Piedmont Lithium公司达成协议,后者将在最初五年里提供其锂辉石精矿计划产量(16万吨/年)的约三分之一。

(3)投入资金:对矿业企业提供间接收益并不能直接确保企业的供应,但确实有助于确保矿业项目的总体资金。

(4)建立联合体指导政府决策:与“生态系统”中的其他参与者组成联合体,有助于影响政府收购矿山并建立电动汽车的国内供应链。

(5)积极合作以解决环境、社会和治理问题:与矿业企业合作,可以帮助汽车制造商和设备制造商更加有效地减少价值链上的排放,减轻其对环境的影响并保护了矿工的人权。

(6)使用区块链确认负责任采购:IBM、福特和大众都推出了负责任采购区块链网络。

(7)探索回收和再利用:重复使用电动汽车电池可节省资源。

文选自于《矿业科技动态》2021年第02期

工作支撑单位:中国地质调查局国际矿业研究中心矿业科技研究组、中国地质调查局地学文献中心

END

推荐阅读

-

再创新高!我全年进口11.7亿吨,铁矿石到底还能“疯”多久?

2021.01.21 -

自然资源部办公厅关于印发《2019年全国地质勘查成果通报》的函

2020.05.21

-

引领珠宝玉石首饰行业高质量发展

2022.01.19

{{panelTitle}}