在冠军之路上拓步前行

2021.03.30 中国黄金网

我国大型黄金企业集团产量总体呈增长态势。2012年,中国黄金、山东黄金、紫金矿业、山东招金等大型黄金企业集团黄金产量(含进口金)总计为198.053吨,为全国总产量的49.14%,到了2019年已经提高至278.186吨,为全国总产量的55.08%;2012年,位居我国前10位的产金企业黄金产量达到155吨,占全国总产量的45%,如今已经提高至48.81%。

2007年,我国黄金产量首次超过雄居全球产金第一大国109年之久的南非,跃居世界第一。从此,我国开启了连冠之旅。

党的十八大以来,我国黄金产量经历了先增长后下降的发展变局,但这并没有影响我国世界第一黄金生产国的地位,而是在变局中实现了“由量到质”的转变,也让我国在“黄金大国”向“黄金强国”的转变之路上拓步前行。

蓬勃发展的黄金产业

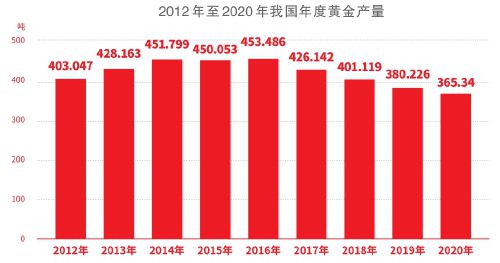

2012年,我国黄金产量首次突破400吨大关,达到403.047吨,再创历史新高。此后虽然在2015年略有下滑,但总体仍保持持续增长,2016年达到历史最高的453.486吨。我国黄金产业也在产量的飞速增长中蓬勃发展。

而支撑我国黄金生产规模的基础,是通过勘探不断发现、增长的黄金资源。2012年,我国黄金查明资源储量为8196.24吨,截至2019年底,我国黄金查明资源储量为14131.06吨,与2012年相比增加了5934.82吨,增幅为72.41%。例如,先后发现了海域(470吨)、西岭(383吨)和纱岭(328吨)等多座世界级特大金矿。

贵州锦丰矿业有限公司党委书记、董事长高荣认为,“十二五”期间,由于金价上涨,我国黄金企业不断加大地质找矿力度,同时相对宽松的行业政策,以及数量众多的个体小矿山,共同推动了我国黄金产量增长。此外,新技术突破与积极应用,使原难选冶资源充分利用,进一步释放了黄金产能。

2012年,我国有27个省(区)市有黄金生产,占我国省级行政区(台湾省除外)的90%,表现了我国黄金生产所具有的广泛性,这让我国黄金矿山企业数量达到了726家。其中,矿山产金超一吨的独立矿山有57家。

值得一提的是,2012年,位居我国前十位的产金企业黄金产量达到155吨,占全国总产量的45%。而到了2016年,尽管13家大型黄金企业生产矿产金增加到161.73吨,但仅占全国总产量的40.96%。这也证明了广泛的黄金生产,让我国黄金产业呈现百花齐放、百家争鸣的发展态势。

“十年黄金牛市”使得我国黄金冶炼行业的蓬勃发展。2012年,我国冶炼厂产金只有205.919吨,但是到了2019年,我国冶炼厂产金已经达到380.022吨,增长了84.55%。这让我国成为当之无愧的“全球第一黄金冶炼大国”。

不过,黄金冶炼产能的增速远远超过黄金矿产资源的开采速度,黄金冶炼企业只能将眼光投向国外。党的十八大以来,我国进口原料产金不断增长,从2012年的13.624吨急速增长到2019年的120.193吨。如今,进口原料产金已经成为我国黄金生产的重要补充。

尽管金价在2013年开始下跌,但是蒸蒸日上的发展态势,让我国黄金企业保持了充足的信心与发展的决心,从而降低了金价下跌带来的负面影响,使得我国黄金产量一年一个新纪录,最终在2016年达到了产量的峰顶。

量变带来质变

党的十八大以来,我国经济逐步从高速发展向高质量发展转变。我国黄金行业同样也在调整发展方式,在转型中寻求新的发展动能。从2016年开始,我国黄金产量开始下滑,2020年为365.34吨,连续第5年下降,与2016年相比下降幅度近20%。

不过,在业内人士看来,产量的下滑并不意味着黄金行业的衰退,而是为了更好、更快地进步。赤峰吉隆黄金矿业股份有限公司副董事长兼总裁吕晓兆认为,小而散格局的改变、浅部资源的减少,尤其是安全环保政策的不断严格,导致我国黄金产量不断下滑。但大型黄金企业拥有资金和技术优势,因此近几年来产业集中度持续提升,这对于我国黄金行业的高质量发展有着明显的促进作用。“产量的减少是为了更高质量地发展。”高荣说。

党的十八大以来,我国黄金行业不断加大资源整合和企业兼并重组力度,发挥大型黄金集团优势,在重点矿区实施资源整合、企业改组、技术改造,淘汰落后产能,建成大基地,培育大集团,大型企业主导行业发展的格局初步形成,黄金矿山数量从2012年的726家减少到目前的500家左右。

我国大型黄金企业集团产量总体呈增长态势。2012年,中国黄金、山东黄金、紫金矿业、山东招金等大型黄金企业集团黄金产量(含进口金)总计为198.053吨,为全国总产量的49.14%,到了2019年已经提高至278.186吨,为全国总产量的55.08%;2012年,位居我国前10位的产金企业黄金产量达到155吨,占全国总产量的45%,如今已经提高至48.81%。

无论是矿山采掘能力,还是黄金选冶能力,均已占全国的近半壁江山。大型黄金企业集团主导黄金产量的格局已初步形成,黄金企业“向高质量发展转变”初显成效。

而通过不断地资源整合,我国黄金产区也更为集中。2012年,我国有27个省(区、市)有黄金生产,产量排序前8名的产金省区生产了近四分之三(74.91%)的黄金产量。到了2019年,下降到只有23个省(区、市)有黄金生产,前十名省(区)生产了全国88.06%的成品金产量,其中山东省的成品金产量就占了全国的37.6%。

近几年来,在技术落后企业和资源枯竭矿山不断被淘汰的情况下,我国黄金行业中拥有优质黄金资源的优势得以凸显,在全国矿产金整体持续下滑的情况下,保持了持续增长,显示出了较好的规模效应,也让我国黄金行业由高速增长转向高质量发展阶段,进入优化产业结构、转换增长动能的新车道。

“相信未来随着产业集中度的持续提升,大型黄金企业的机械化、智能化以及规模化开发水平会进一步提高,我国黄金产业必然带来质的飞跃。”吕晓兆说。

国际化行稳致远

纵观党的十八大以来我国黄金行业的发展历程,就是一个不断改革、坚持开放的历程。

2012年以来,在“十年黄金牛市”的催动下,我国黄金企业积累了充足的资本,并开始在国际黄金矿山市场上崭露头角。2012年,中国以23.48亿美元的并购交易额位列第二位,交易数量为28宗,在全球黄金行业前20大并购交易中占据4席,展现出极为强烈的“走出去”渴望。尽管随后金价开始持续走低,但是我国黄金企业“走出去”步伐并未停止,而是稳步前行。

“国际化发展,促进了我国黄金行业的高质量发展。”辽宁排山楼黄金矿业有限责任公司党委书记、总经理苑兴伟表示,在当前国内优质黄金资源有限、国际尤其是“一带一路”区域拥有丰富黄金资源的形势下,“走出去”有助于提升我国黄金企业的资源储量,同时合作开发也有利于加强与先进黄金企业的交流,提升我国黄金资源的开发水平。

2012年至今,我国黄金企业从起步“走出去”,到与巴里克、纽蒙特等国际知名黄金企业成为合作伙伴,多年来实现了全球范围内的黄金资源占有。依托“海外资源”,中国黄金企业黄金资源储量有了较大幅度的提升。

有数据显示,从2011年至今,我国黄金企业累计海外投资超过40亿美元,获取黄金资源量超过1500吨,开创了全球合作开发利用黄金资源的新格局。海外黄金资源让我国黄金产业“由量到质”的转变有了坚实的基础。

目前我国黄金企业每年的海外黄金产量约30吨。而随着海外项目的投产,以及资源并购力度的加大,未来我国黄金企业海外黄金产量还将进一步大幅提升。海外产量的不断增长与国内黄金产量的持续下滑,一增一减之间,让我国黄金企业建设世界一流黄金产业集团、实现黄金强国梦有了更加充足的动能。

党的十八大以来,我国黄金行业主动顺应改革开放的潮流,打破旧观念、旧体制的束缚,冲出封闭,迈向开放,“走出去”与“引进来”并举,逐渐走上国际舞台,积极融入全球黄金业的竞合发展之中,开辟了国际化多元发展空间。

过去,我国黄金行业从未停下发展的脚步,在转型升级中不断开拓进取;未来,我国黄金行业将进一步提升发展质量,努力构建新时代高质量发展的新格局。

推荐阅读

-

金川集团公司重金奖励技术创新

2023.03.27 -

南矿集团新型液压圆锥破碎机亮相俄罗斯矿业展

2023.05.24

-

正德东奇艺术中心首次亮相中国国际珠宝展

2020.11.20

{{panelTitle}}