各商品走势分化 震荡中寻找方向

2022.10.17 中国矿业报

——2022年前三季度我国金属矿业行业运行分析与走势展望

◎ 左 更

在多种不确定性因素影响作用下,今年前三季度我国经济下行压力超预期增大,金属矿业行业整体偏低利润水平运行,相关子行业和商品市场走势分化,具体表现为钢铁行业吨钢利润骤降至2010年以来的最低点,而以铜为代表的基本金属价格普涨推高下游工业基础消费行业成本,我国优势金属市场喜人,但行业产业链价格传导压力增大。在新能源需求提升的背景下,锂价暴涨、钴价高企不断推高三元电池材料成本。伴随着党的二十大的胜利召开,我国将出台一系列政策措施“组合拳”为经济稳增长护航,从而提振我国金属矿产品市场。作为有色金属和黑色金属领域的代表商品,铜和铁矿石两种金属资源长期市场价格走势显示,关键阶段的关键价位节点至今并未跌破,因此金属矿业行业的“牛市”周期结束的说法为时尚早。

一、今年前三季度我国经济下行压力较大

今年前三季度,我国经济面临“供给冲击、需求收缩、预期转弱、保供稳价”等多方压力。

(一)宏观经济指标显示我国经济发展情况

2022年前三季度,我国制造业PMI较2021年前三季度下降1.3个百分点,充分表明今年1月至9月期间,我国经济受多种不确定性因素影响,下行压力大。同时,我国9月份主要原材料购进价格PMI为51.3%,月环比上涨7个百分点,出厂价格PMI为47.1%,月环比上涨2.6个百分点。出厂价格与主要原材料购进价格的缺口进一步拉大,显示我国工业生产过程中原材料至产成品链条间的价格传导不畅。

另据国家统计局的数据显示,2022年1月至8月,全国41个工业大类行业中的16个行业均实现利润总额同比增长,其中,煤炭开采和洗选业利润总额同比增长1.12倍,石油和天然气开采业增长1.11倍,化学原料和化学制品制造业增长5.0%。但同时,另有一些行业出现利润负增长,例如,有色金属冶炼和压延加工业下降6.6%,汽车制造业下降7.3%,通用设备制造业下降10.3%,石油、煤炭及其他燃料加工业下降58.5%,黑色金属冶炼和压延加工业下降87.7%。以上数据显示,工业行业利润向原料端汇集,而价格向下传递不畅。

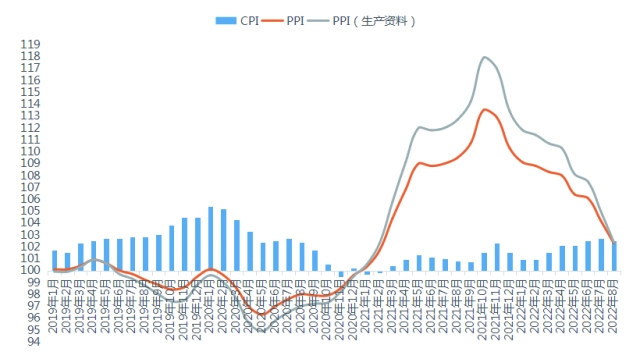

而从自2019年以来的居民消费价格指数与工业生产者指数的走势对比上看,自2021年5月以后,由于原材料价格普遍上扬,推高PPI指数上行,生产资料PPI指数与居民消费指数之间的差距逐渐拉大。这一趋势的形成正是由于2021年年初形成的生产资料PPI指数不断上行,带动PPI指数上行所致。这也充分显示了工业生产成本不断增加与实际消费相对较弱之间构成的滞涨现象。在由工业原料向实际消费者传递的整体链条上,价格传导出现“瘀滞”现象。

图1:2019年1月至2022年9月我国PMI指数变化 (单位:%)

(二)黑色金属冶炼及加工压延业利润下滑严重,金属矿业行业整体低利润水平运行

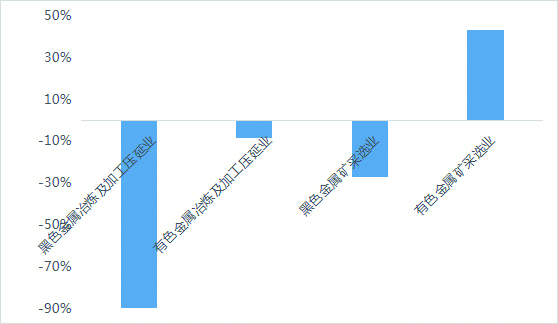

根据国家统计局公布的数据显示,受整体经济下行影响,今年1月至8月,全国规模以上工业企业累计实现营业收入878949.7亿元、利润总额55254.0亿元,利润同比下降2.1%。其中,金属矿业行业累计实现营业收入114533.7亿元、利润3157.6亿元,累计利润同比下降近50%,行业总体利润率仅为2.8%。

在金属矿业行业中,黑色金属冶炼及加工压延业仅实现利润410.5亿元,同比下降近90%,行业利润率仅为0.7%;黑色金属矿采选业实现利润479.5亿元,同比下降27.0%,行业利润率14.3%;有色金属冶炼及加工压延业实现利润1787.0亿元,同比下降8.5%,行业利润率3.6%;有色金属矿采选业实现利润480.6亿元,同比增长43.6%,行业利润率21.6%。

二、金属矿业各商品走势分化,有色金属明显强于黑色金属

自2022年初以来,尤其是6月份之后,金属矿业中黑色金属冶炼及加工压延业、黑色金属采矿业、有色金属冶炼及加工压延业、有色金属采矿业四个子行业均呈现出不同程度上的弱行走低态势。从整体上看,有色金属强于黑色金属,采矿行业明显优于冶炼加工行业。

(一)钢铁行业吨钢利润骤降至2010年以来的最低点

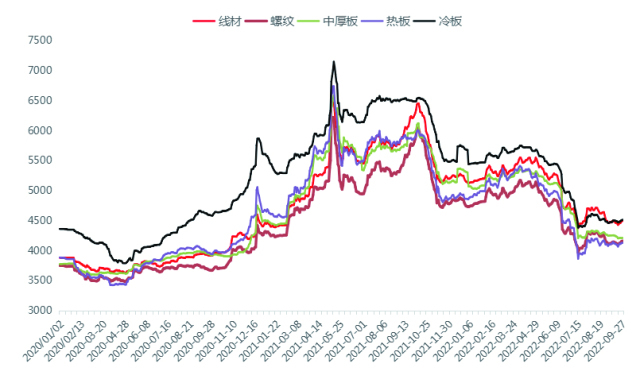

今年前三季度,钢材价格先扬后抑,受下游地产和基建行业需求偏弱的影响,整体市场呈弱势运行状态。从五大类钢材品种今年前三季度的平均价格走势看,螺纹钢(HRB400E,20MM)均价为4638元/吨,较2021年均价下降8.3%,高线(6.5MM)均价为5029元/吨,较2021年均价降幅为7.1%,中厚板(普碳,20MM)均价为4861元/吨,较2021年均价降幅为10.2%,热板(3.0MM)均价为4861元/吨,较2021年均价降幅达到12.4%,冷板(1.0MM)均价为5183元/吨,较2021年年均价格下降14.1%。综合来看,今年前三季度的五大类钢材平均价格降幅为10.4%。

由于螺纹钢和线材主要用于房地产和基建行业,而其他三类钢材则更多应用在其他领域,从五大类钢材品种下降幅度看,板材类钢材(扁平材)降幅明显高于线材类(长材类)商品,说明今年前三季度我国钢材下游除传统的房地产和基建行业需求下滑外,机械、电器、造船等其他钢材下游行业对钢材价格的接受度也在不断下降,并出现需求放缓和预期减缓明显的迹象。

从主要炼钢原料的价格变化上看,今年前三季度,铁矿石(普氏,62%品位,中国主要港口到岸价)平均价格为128美元/吨,较2021年均价下跌19.7%,炼焦煤(吕梁,A9.5,S0.6,V20,G>90)均价为2460元/吨,焦炭平均价格为3020元/吨,分别较2021年均价上涨4.2%和6.3%,废钢(6-8MM)均价3180元/吨,下降5.4%,硅锰(Mn60%,Si14%,内蒙古地区)今年前三季度平均价格为7175元/吨,较2021年全年均价微升2.3%,高碳铬铁今年前三季度均价为8890元/吨,较2021年全年价格水平同比增长3.2%。

通过以上数据分析可看出,虽然今年前三季度我国进口铁矿石(美元计价)价格下降较高,但由于美国加息,美元回流美国严重,人民币兑美元汇率已经突破7.2,较2021年跌幅超过10%,如果综合计算,国内钢厂用于进口铁矿石的支出仅下降9%左右,低于钢材价格的跌幅。

由于下游需求不畅致使钢价较为低迷,加上原料端价格相对高企,我国钢铁企业利润受损严重。根据国家统计局公布的数据计算,2022年1月至8月,我国钢铁行业吨钢利润仅为59元/吨,创下自2010年以来的新低,甚至低于2015年全行业几近亏损的历史低点。

图2:2020年3月至2022年8月我国采矿业、制造业利润对比变化 (单位:%)

(二)以铜为代表的基本金属价格普涨,推高下游工业基础消费行业成本

2022年,以铜为代表的基本金属价格一度大幅上扬,铜价于3月4日创历史新高10600美元/吨,镍价更是在资本暴力炒作下创下超过10万美元/吨的纪录,之后价格受全球经济不景气等多因素影响而不断下滑。但是有色基本金属2022年1月至9月期间的累计均价依然较高,其中,铜的平均价格依然达到9056美元/吨,较2021年均价下降2.6%;铝均价为2837美元/吨,较2021年均价上涨14.1%;铅均价2164美元/吨,较2021年均价下降1.1%;锌均价3598美元/吨,上涨19.7%;镍均价27446美元/吨,上涨48.6%;锡均价34194美元/吨,上涨9.7%。基本金属价格大幅上涨直接推高了金属下游企业的原材料价格,将持续对下游消费领域的生产成本造成压力。

图3:2019年1月至2022年8月我国消费价格指数与工业生产者指数对比 (单位:%)

(三)以钨、锑为代表的中国优势金属行业传导压力增大

由于地缘事件影响,俄罗斯作为全球钨、锑的主要生产国,其相关产品出口受阻,全球采购的买家不得不将采购中心向中国转移,推高了2022年中国国内钨市场行情,并延续了2021年上涨势头。上游钨精矿(65%,黑钨)价格在今年前三季度保持了均价11.5万元/吨的相对高位,较2021年均价上涨12.7%。原料价格的上涨不断向中下游传导。仲钨酸铵(APT,88.5%)市场方面,今年前三季度的平均价格为17.5万元/吨,较2021年均价上涨13.6%。但受到高矿价叠加硫酸、片碱等辅料成本上涨影响,2022年以来APT的生产成本大幅提升,比较而言,APT目前的价位已经低于其17.8万元/吨的平均成本,相当数量的APT生产企业已无利润可言。硬质合金市场方面,自2022年初以来,在碳化钨粉和钴原料价格上涨,运输、人力和管理成本上升的背景下,国内硬质合金多次提高产品报价,一定程度上对我国刀具市场形成较大的压力。

截至今年9月末,我国另一优势资源锑(2#)的2022年均价超过7.5万元/吨,较2021年均价上涨超过25%。受地缘政治事件影响,在全球近1/4锑矿供应受阻情况下,全球对中国资源采购的增加成为今年锑价上行的主要原因。但同时,由于中国优势锑资源的不断减少,2022年我国锑的对外依存度还将有所上升。

图4:2022年前三季度我国金属矿业各子行业累计利润率同比涨跌幅对比 (单位:%)

(四)在新能源需求强劲的背景下,暴涨的锂价推高三元材料价格

在2022年全球经济全线下行的背景下,以三元电池为代表的新能源电池行业成为为数不多的经济增长亮点,刺激以锂为代表的新能源金属价格涨势喜人。截至今年三季度末,我国市场电池级碳酸锂价格已经涨至51万元/吨,今年前三季度均价达到45.7万元/吨,较2021年年均11.9万元/吨的价格涨幅超过284%。

同期,我国进口钴矿(6%-8%)均价为25.5美元/磅,较2021年均价上涨超过36%、电解钴均价为45.6万元/吨,上升22%。

疯狂上行的原料价格使国内电动汽车厂成本激增,而国外矿山伺机抬高资源拍卖价格,哄抬物价,最终结果是各国电动车消费者“买单”。

图5:自2020年以来我国五大类钢材品种价格走势 (单位:元/吨)

三、我国金属矿业行业或将低位运行并在震荡中寻找方向

(一)今年四季度金属矿产品价格下行压力大

自2022年初以来,在众多国内外不确定和不利因素干扰下,今年四季度我国经济下行压力大,金属矿产品价格继续走低的风险较高。

图6:2022年前三季度我国炼钢原料及钢材价格变化情况

(以上图表资料均来自五矿经研院)

(二)关键价位尚未突破的前提下,金属矿业周期难言结束

从历次大宗金属牛熊转市的特征看,均会出现以下三种特征:一是能源矿产品价格陡升后陡降,二是代表性大宗金属价格陡降,三是金属行情整体下挫。从目前看,本轮大宗商品的转市信号已经出现,但是本轮铜价下降尚未跌破自2000年以来的月均价,从长期走势上看,前期价格上行区间的低位还应属于价格的理性回调。如果铜价不跌破6000美元/吨,难言铜价进入熊市区间。

而从黑色金属的代表商品铁矿石普氏指数的长期价格曲线看,自2008年6月以来,铁矿石长期平均108.2美元/吨的价格中枢已经形成。同时,自2015年以来,价格逐渐抬升的态势十分明显,应该说只要矿价不跌破前期87美元/吨的水平,整体矿价的上行态势也不会发生改变。

铜和铁矿石分别是有色金属和黑色金属的代表商品,从这两种商品的长期价格走势上看,周期底部的价格并未突破,难言本轮金属上涨周期的完结。因此,自今年6月开始的大宗商品价格震荡下跌行情更应理解为商品价格在全球经济动能不足时的回调,大宗商品的长周期运行特点决定了本轮大宗金属矿产品的行情中长期或应继续看好,关键还是要看终端消费情况的扭转或改良结果。

综合以上分析,多因素影响下我国经济下行压力偏大,消费偏弱,作为工业基础的金属矿业产业链全链条价格传导瘀滞严重,未来整体价格水平或相对低位运行并在震荡中寻找方向。

(作者系中国五矿集团有限公司首席专家)

推荐阅读

-

浙矿重工一季度营收同比增长36%

2024.05.01 -

第三届自然资源好书荐读活动举办

2023.04.27 -

2022年陕西省暨西安市“安全生产月”活动启动仪式现场

2022.06.09

{{panelTitle}}