镓如何定价

2023.07.10 中国矿业报

——部分能源和矿产资源初级产品定价机制研究之二十

◎ 顾本杰 朱清

镓是生产砷化镓、氮化镓、磷化镓及铜铟镓硒的必要原料,是未来半导体产业不可或缺的基础材料,被称为“半导体工业的新粮食”。目前,消费集中在砷化镓、高性能磁材、化合物半导体以及产业链的延伸产品上。

全球镓贸易大多为现货和零单交易,国产镓价格主导全球价格走势。镓价格经历三轮大幅涨跌,如今处于近十年高位。我国是全球最主要的镓生产国和出口国,产量占比超97%,在供给端有一定的定价影响力。

一、镓定价机制及市场价格

(一)镓定价机制

一是当今全球镓贸易大多为现货和零单交易,国产镓价格主导全球价格走势。

镓为稀散金属,市场规模不大,尚未形成成熟的全球镓贸易市场和期货市场,且主要为卖方市场,由生产商每日公开报价,报价机构进行询价、计算并公布。综合来看,我国国产镓价格居于市场主导低位,交易形式主要为现货和零单交易,买卖双方签订采购协议,即期交割。

二是随着市场影响力的不断提升,国产镓价格成为全球贸易的主导价格。

21世纪前,美国GEO特殊化学品公司主导着世界市场。2000年初,逐渐形成了中国和欧洲“双中心”的格局,欧洲镓价格变动走向与国内总体相似,但在前两次价格变动周期先于我国价格变化,近年来海外库存大量消耗,海外镓价格受国内供应及价格的影响愈发明显,在2017年和2021年开始的两个上涨期内,我国价格变动已经开始领先于欧洲市场价格变动的步伐,近年来市场普遍以国产镓为价格参考基准。

(二)镓价格走势

一是当今全球镓贸易主要流通产品可大致分为粗镓和精镓两种,价格与其纯度呈正相关关系。

镓根据其提纯等级不同有不同的用途,当今全球主要镓产品为纯度大于99.99%(4N)的粗镓和纯度大于等于99.9999%(6N)的精镓。镓的价格与其纯度呈正相关关系,且由于随纯度越高提炼技术要求的提升,价格差距也呈阶梯式上涨:以近五年均价来看,6N镓高于4N镓172元/千克;7N镓高于6N镓230元/千克。

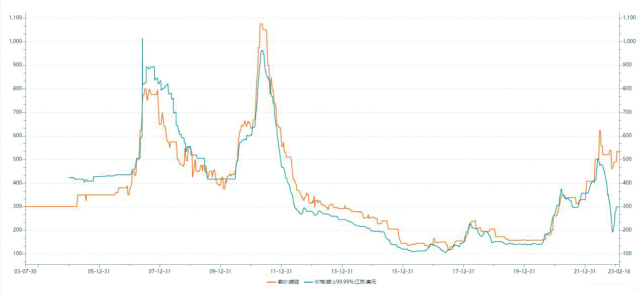

二是镓价格经历三轮大幅涨跌,如今处于近十年高位。

2005年以来,我国国产镓价格经历三轮大幅涨跌,如今处于近十年的高位。近5年,镓价格出现过数次较为明显的波动。

近20年伦敦战略金属市场和我国国产工业镓价格走势 (数据来源:Wind)

二、镓市场情况及定价影响因素

(一)全球镓资源稀少,主要分布在我国的铝土矿中,我国在供给端地位持续提升,但在高纯镓和再生镓生产方面仍有提升空间

一是全球镓金属储量不大,主要集中在中国;远景资源量大,分布广泛,但可采量较低。

全球镓的金属储量约为27.93万吨,其中,中国镓金属储量19万吨,约占68%,居世界首位。其他地区情况为美国0.45万吨、南美洲1.14万吨、非洲5.39万吨和欧洲1.95万吨。全球镓远景储量超过100万吨,绝大部分伴生在铝土矿床中,还有约19万吨与铅锌矿床伴生;目前来看,其中只有不到10%的镓是潜在可采的。

二是全球粗镓生产总体呈增长态势,我国占比最大且总体持续提升,连续多年占比超90%。

全球粗镓产能总体呈上升趋势,从2005年的160吨上升至2022年的870吨。2012年以来,我国粗镓产量占全球比例最大且持续提升,2021年占比超97%。德国和哈萨克斯坦分别于2016年和2013年停止了镓生产,匈牙利和乌克兰分别于2015年和2019年停止镓生产;2021年德国和乌克兰重启粗镓生产。

三是全球精镓产量总体增长,我国为主要生产国。

全球精镓产能总体维持高位,从2005年的140吨上升至2021年的325吨,2022年全球精镓产能回落至320吨。2015年以来,全球精镓产量总体呈增长态势,截至2021年已增长至250吨,总增幅达16%,预计2022年全球精镓产量为290吨,同比增长28.9%,全球精镓的主要生产国为中国、日本、斯洛伐克、英国和美国。

四是全球主要镓生产商集中度高,中资企业占重要地位。

全球共有30余家企业生产粗镓,主要为有色金属冶炼厂和大型氧化铝厂,分布在中国、日本、乌克兰、哈萨克斯坦和加拿大等国。全球精镓生产企业主要分布在加拿大、中国、日本、斯洛伐克、美国等国家。截至2016年全球主要镓矿企业有13家,其中5家位于中国,3家位于日本。

(二)全球镓消费增长迅速,未来增长潜力较大,重心转向以中国为主的亚太地区

一是全球镓消费量总体持续增长,如今高震荡。

全球LED照明市场的飞速发展促进了镓消费增长。2011-2019年全球镓消费量总体呈现上升趋势,2019年全球镓消费量达到716吨,同比增长5.6%,达到历史新高,2020年回落至644吨。

二是2015年以来镓需求快速扩张,当前供不应求。

2011-2015年,全球镓供给均大于需求,2015年以来镓需求快速扩张,供需格局持续收紧,2016年扭转为供不应求的格局,此后持续收紧。

(三)中国是镓最主要的出口国,日本、德国、韩国是主要进口国,中国在供给端有一定的定价影响力

中国是全球镓主产国和供应国,出口量远大于进口量,属于净出口国,主要出口对象为日本、德国、韩国、美国。日本是全球第一大镓产品进口国,约70%从中国进口;德国的镓产品80%以上从中国进口;韩国进口镓来源同样以中国为主。

(四)全球新能源和半导体技术高速发展的大背景下,镓下游化合物产品需求量持续增长潜力巨大,或将推动价格再次进入上行期

当今全球新能源行业和高端半导体制造等行业高速发展,带动镓及其下游产品需求持续强劲。预计到2026年,全球氮化镓外延市场销售额年均复合增长率为21.31%,中国氮化镓市场规模年均复合增长率为27.7%。

(五)全球再生镓行业快速发展,产能增长迅速,成为许多发达国家重要的供给来源

2005年美、日、德开始研究再生镓,目前全球镓回收产业已有一定发展,再生镓产量占全球总消耗量占比不断增加,且再生镓对原生粗镓的替代性较好。主要的镓回收国家有加拿大、德国、日本、英国、美国。近年来全球再生镓产能总体保持稳定,2016年和2022年大幅上升,2022年镓回收产能达300吨。

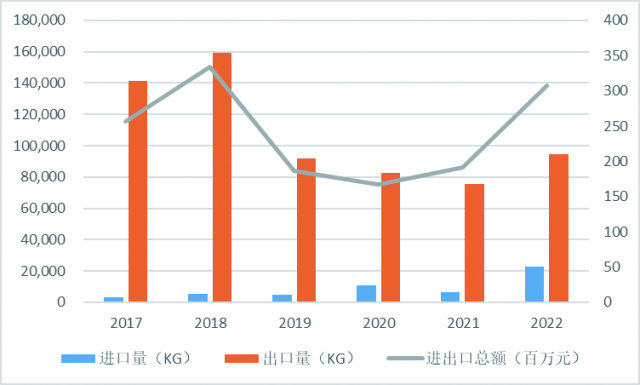

2017-2022年中国镓进出口贸易情况(数据来源:海关总署)

三、我国镓市场情况及定价影响因素

(一)我国镓资源相对丰富,主要富集在铝土矿中

一是我国镓资源储量全球第一,超九成分布于广西、贵州、江西和山西四地。

2020年我国镓金属储量超2万吨,随着国内地质勘探投入和技术提升的带动,2021年提升到24794.6吨。我国镓金属储量主要位于四川、贵州、江西和山西等地,四省份综合占比国内镓储量的92.4%,其中江西省储量为1.2万吨金属量,占比国内储量近一半。

二是我国镓产量持续增长,仍受铝土矿资源供给结构影响。

2014年以来,我国原生镓产量总体呈“W”字型变化趋势。2020年以来,下游半导体等需求快速提升,带动镓价格持续增长,产量快速增加;2022年我国镓主要生产企业快速扩产和技改,产量继续增长,达606吨,但受进口铝土矿比例上升影响,整体增速相较2021年略低。

三是我国镓生产企业相对集中,拥有较强的价格影响力。

我国主要镓生产企业有中国铝业集团有限公司、杭州锦江集团、珠海经济特区方源有限公司、东方希望集团有限公司等,上述4家公司合计产能485吨-535吨/年,生产镓的工厂主要分布在山西、广西、河南、贵州及山东。

(二)我国镓消费量大,消费结构转变,高端稼产品价格影响力有限

一是我国镓消费量持续增长,但增速下滑明显。

2014年以来,我国镓消费量持续快速增长,2021年全国镓消费量470吨,同比增长30%,预计2022年消费量为500吨,同比再度增长6.4%。2017年以来,我国镓消费量增速持续下滑,从2017年的71%下滑至2022年的6.4%。

二是我国镓消费结构发生转变,高新技术领域消费量持续走高,部分材料对外依存度高。

2020年起随着国内镓的应用场景不断丰富,国内镓的消费结构逐渐发生转变,磁材、光伏领域需求量与LED、半导体占镓消费的80%以上。近几年砷化镓的需求量逐年攀升,平均每年需求量涨幅达20%左右。在全球砷化镓市场逐年增长下,少数发达国家掌握生产高纯砷的技术,日本产量第一,美国第二,德国和英国并列第三,合计产量160吨。

(三)我国是全球镓第一大出口国,近年来总体表现为进口增、出口降,且进口单价高于出口单价。

总体来看,我国镓贸易呈现进口增、出口降的趋势。2022年我国镓产品的进出口数量均同比大幅增长。2022年我国镓出口均价约为253.2万元/吨,进口均价约为300.6万元/吨,进口单价高于出口单价。

(四)我国再生镓产量总体增长,但占比仍相对较低。

2022年我国再生镓产能投入继续增加,株洲科能在浙江新建的回收镓厂建成投产;价格高位吸引历史留存物料流入市场,估计2022年我国再生镓产量有40吨,约占全球再生镓总产量的13%。

推荐阅读

-

智能采矿时代已来

2021.03.15

-

聚焦两会 | 全国政协常委高鸿钧:鼎力实施“大科普战略”

2022.03.11

-

中国地质学会地质工作诚信单位(第二批)公布

2023.07.17

{{panelTitle}}