搞矿的注意了!这种金属可能是下一个投资热点

2020.08.07 矿业界

近期多种商品价格从谷底反弹,似乎是市场预测在全球央行放水的情况下,货币的购买力将会流失,于是资金先行进入实物和商品进行部署。笔者留意到,近期北美市场资金开始关注核电原料铀板块,而且假如将来真的出现货币贬值而导致高通胀的情况,从某个角度看,相对其他原材料铀元素也许更有自己的优势。刚巧多年前笔者在接触资源股票板块时,是最先接触的是铀板块,随后才开始研究黄金板块。虽然铀板块股票方面已丢下多时,但是大部份最基础的部分份还是记得的,因此藉此机会跟大家交流,而且少不得有一些简单的股票分析。

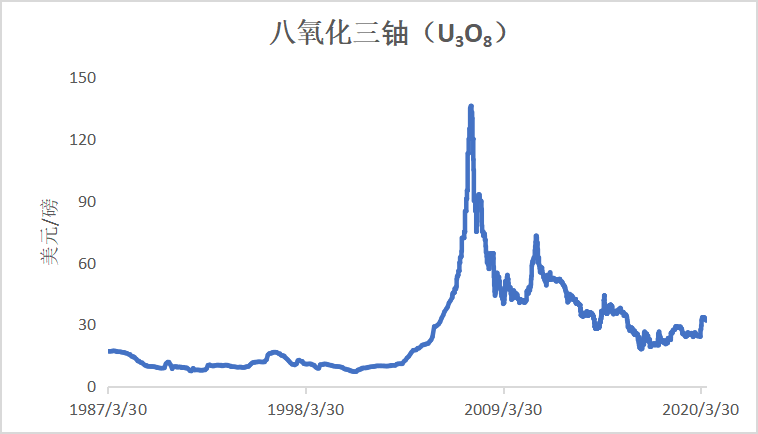

为什么会留意铀?大约在2000年时,铀跟其他金属商品于差不多时开始了大牛市。那时候在市场看好清洁能源、以及基于中国大规模发展核电的预期下,铀价从每磅大约10美元,一口气升至2007年的最高位130美元上方,累计升幅达13倍!可是随后由于2008年金融海啸、中国发展核电规模低于市场预期、以及日本福岛于2011年发生的核电厂事故,直接将铀打入冷宫。于是从2007年的高峰之后,展开了接近长达10年的熊市,而在最低位的时候,每磅八氧化三铀最低价仅为18.25美元。由于执笔时铀价已回升至32.2美元,较底部已经反弹76%,显然铀元素已经摆脱了熊市,问题是这次牛市能走多远?

八氧化三铀(U3O8)价格变化情况(来源:路孚特Eikon)

一般来说,八氧化三铀价格主要可以分为两种,一是现货价,另外一个是合约价(相当于期货价)。大部分时候合约价都比现货价高,而合约价的重要性,在于发电厂跟矿商签供货合约时是按照合约价而非现货价。

2铀矿商效仿原油国控产保价

其次,铀其实是地球上比较丰富的资源(在地壳分布跟锡差不多,但略较铅、钴、钼稀少),但是由于铀元素属放射性物质,因此开采技术要求比其他金属更高。再加上经过接近10年的价格下跌,使得存活下来的铀生产商越来越少。2011年时全球大约有超过400家从事铀资源上游的公司(大部份都是从事勘探),但到今年年初,相关公司已剩下不超过70家。因此,铀也有点像油,由于供应开始变得相对集中,所以近年行业龙头Kazatomprom和Cameco,都不约而同地主动减产或将某些矿山关掉,从而帮助铀价止跌回升。Cameco更不惜将自家矿山关闭后,再从现货市场买入原料去履行与电厂之间的合约,这就说明现货价已经比开采成本更低。

3全球铀库存充足

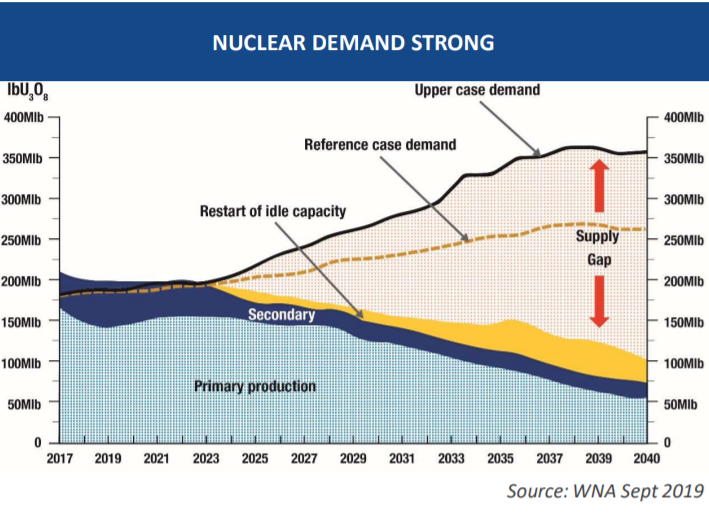

当然,现货价比开采成本低,不代表价格会马上回升,还有一个重点是要看库存。笔者听说全球铀的库存其实不少,但由于某些国家的相关数据比较敏感,所以实际有多少库存量大部分人也只能猜个大概。但在3、4年前,我的前同事转职去Rio Tinto分析铀元素,那时候她告诉我估计全球铀库存相当于全球10年的需求!不过随着今年疫情影响矿山的开工率,而且核电用量受到的影响比其他工业金属更少,因此这段期间对铀的去库存更有帮助。今年估计受影响的铀产量达2000万磅,约为平常一年15%的供应量。

4铀项目的平均成本是多少?

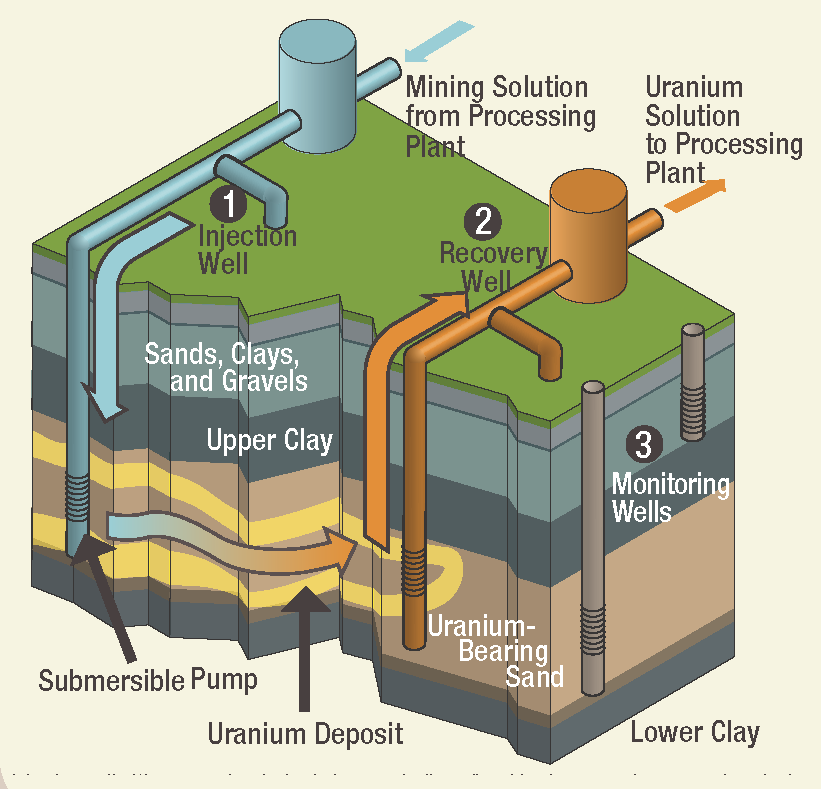

可能大家会问,那目前全球铀项目的平均成本大约是多少?根据笔者对行业的认识和理解,一般开发难度正常、露天开采的项目,需要合约价在50美元水平才能达无盈损状态。因此这次铀牛市,基本目标是50美元以上。但是要注意,除了露天和地底开采法,尚有一种叫ISR (in-situ recovery)的回收方法。简单来说,将化学液通过管子注进含有铀元素的地层里。化学液会将地层里的铀溶解,然后再透过管子泵回地面。由于这种开采方法不用掘地,因此成本较低,一般每磅成本可能在20-30美元之间,在目前的市场环境已经有相当的竞争力。但并不是每一个项目都能用ISR技术开采,而且很多项目明明不可行,但管理层还是会向投资者推行项目ISR的可操作性,所以大家要小心不要上当被割韭菜。一般项目是否适合进行ISR,除了要看项目的平均品位外,还要看水流力度、孔隙度等综合因素。而且ISR一般不能应用在含碳质量高的沉积矿床上(sedimentary deposit),因为这种地质条件会降低化学液的回收量,从而大大压低项目的经济效益。

图片来源:Colton Hock April 19, 2017 Submitted as coursework for PH241, Stanford University, Winter 2017

5铀行业上市公司股票分析

首先看一些历史性参考,Rio Tinto在2011年(那时候天然铀的大牛市已经完结,但每磅现货价仍超过50美元)收购加拿大上市勘探公司Hathor Exploration,作价6.5亿加元,相当于每磅11加元的估值。因此观察目前整个行业板块的估值,如果天然铀真的重新进入牛市,那该行业的股票尚有很大的升值空间。

以下是一些以铀行业为主的上市公司及其估值,次序按执笔时市值由大至小排列:

公司/上市编号 | 市值反映每磅总资源量价值(美元) |

Kazatomprom / KAP.LN | 3.08 |

Cameco / CCO.TO | 4.27 |

NexGen Energy/NXE.US | 1.91 |

Energy Resources of Australia/ ERA.AX | 1.43 |

Denison Mines / DML.TO | 2.15 |

中广核矿业/ 1164.HK | 2.66 |

Paladin Resources / PDN.AX | 0.57 |

Energy Fuels / EFT.TO | 1.43 |

Uranium Energy / UEC.US | 2.07 |

Fission Uranium / FCU.TO | 1.06 |

注:以上数据仅供参考,笔者未能确保完全的准确性

如果两支龙头二选一,笔者会选择Kazatomprom(KAP)。KAP不但股票估值较第二名Cameco低,而且大部分生产以ISR模式作业,生产成本低。这家公司相当于原油界的沙特阿拉伯,不但全球产量最大且份额超过20%,而且生产成本也是最低的。

其次笔者对Cameco的某些项目也非常担心,虽然Cameco选择在行业低潮时将自家矿山关闭,但我担心原因不止盈利或支撑铀价这么简单。Cameco的McArthur River和Cigar Lake铀矿虽然品位很高,但技术上存在困难。矿山关停前,其实已经出现地下渗水导致工程延误的情况。如果要解决地下渗水问题,则需要急冻地层的高成本方法,但据说这种技术也不能一劳永逸。再加上资源存在于很距离地表很深的区域,无论是开采方案还是寻找矿化都是难上加难。纵使Cameco打算9月重启Cigar Lake(消息也令火热的市场情绪有所降温),但重启矿山预计需要大量资金,不排除Cameco会在市场发行股票集资。

NexGen 应该是众多上市铀公司中粉丝最多的一家,其中的原因很简单,虽然项目尚未投产,但该公司已经坐拥全球最大的铀资源。Arrow项目一旦投产,估计马上会成为全球约20%的供应源,仅次于Kazatomprom。目前的估值反映每磅资源2美元,表明NexGen未来被收购的价值与Hathor相仿,NexGen的股价能翻数番。

目前大部分条件比较好、或在加拿大项目发展阶段比较成熟的估值都是在每磅2美元多点的水平,Fission Uranium估值明显较低的原因是蕴藏在一个湖底里,无论从开发角度还是环保考虑都会较其他正常项目麻烦。但如果铀牛市重临,相信股票会有上升的空间。

最后,目前的主流市场预测,等到2023年全球天然铀市场才会开始陷入供求不平衡的状况。换言之,可能有人会觉得现在留意这个板块为时尚早。可是无论是投资项目还是股票,要赚大钱永远都是在主流大众开始入场前早已提前部署。投资矿山不同于做工厂,不是今天鞋好卖就做鞋,明天见手袋受欢迎就做手袋,矿业是一个放长线钓大鱼的财富创造手段,因此现阶段开始在铀行业做各种部署还不算迟。另外特朗普此前建议美国要发展本土天然铀行业,大量扶持本土生产,虽然目前特朗普能否成功连任还是未知数,但长远来看,越来越多国家将会把铀列作战略资产,留意海外收购的时间越晚,情况就会变得越困难。

本文作者李冈峰,系路孚特贵金属高级分析师

*本文仅代表作者个人观点,不构成本平台任何意见

推荐阅读

-

埃里斯克多台设备发往俄罗斯

2024.11.13 -

守正创新“四部曲”

2024.02.28

-

中国-老挝地球化学填图合作结硕果

2024.05.28

{{panelTitle}}