中国矿业公司如何借鉴外国团队经验,提高矿业产业链国际化及竞争力

2020.09.25 矿业界

相信提到塞尔维亚的Timok铜金项目,大家一定不会感到陌生。2018年紫金通过收购Nevsun,成功争夺下这个资源量巨大的项目,为紫金未来的规模和其盈利跟金属的杠杆性提供了更强大的基础。其实早在2000年代,笔者便听过这个项目,也看好该项目的发展前景,只是比起铜,当年更看好黄金的投资前景,所以那时候较少投资铜公司的股票。到今年有机会跟一家外国公司高管接触,笔者很喜欢他们的策略,于是当天就买了他们公司的股票。这家公司目前持有Timok 0.5%的权益金(Royalties) ,从Timok正式投产的那一天起,这笔权益金便开始产生现金流。简单来说,权益金是根据指定项目或地段,营运方需按项目每年产出金属的销售营收,以一定百分比付给权益金拥有人。某些国家的权益金拥有人是当地政府,也有些国家允许私人企业持有及自由转让权益金拥有权。因此,很多时候权益金的持有人,都是该项目的原本持有人。

这家持有Timok 0.5%权益金的公司,就是在加拿大和美国同步上市的EMX Royalty。当年该公司将塞尔维亚的一些土地,转让给一家叫Reservoir Capital的公司,后来公司同时发展地热(geothermal)勘查,将矿产业务分拆至新公司Reservoir Minerals。在Reservoir团队的带领下,该公司发现了Timok的铜金资产,并成为塞尔维亚近年的一大矿床发现。2016年,Reservoir被Nevsun收购。

当年,塞尔维亚的那些土地对EMX Royalty来说只是冰山一角。EMX的策略是在全球不同国家,通过初阶的前期工作,包括参考历史勘探纪录,去锁定可能有资源发现潜力的地段后,把这些土地都收购下来。之后他们或做简单的物探和化探去突显项目的潜力,但很多时候是在不会自己出资钻探的情况下,找合作伙伴(出资方)推进项目。

以锁定权益金为目标的公司股票有多受国际投资者欢迎?至执笔为止,今年EMX的股价回报达76.7%,比不少上市金矿公司表现更好。

现金流对勘查公司的重要性

一般的典型交易案例,是出资方支付现金、公司股票、项目一定百分比的权益金、以及在一个双方同意的时间期限内出资方为项目投资一定资金(比如2年内要花200万美元),去换取项目100%的权益。这样,项目将来的所有开发和勘探成本,都是由出资方一家承担。EMX不单先收下现金和公司股票去保持经营现金流,还能保留项目的权益金,从而确保项目将来一旦投产仍能分享项目成果(Timok就是成功的例子)。

可能有人会问,要是出资方拿到项目钻探后发现钻探结果不理想而将项目归还给EMX怎么办?签署交易后付的现金和股票当然不获退还,而勘探很多时候除了靠运气外,时间和耐性也很重要。比如加拿大Eskay Creek金矿,是在第109个钻孔才发现矿床所在。因此前人失败的钻探数据,会帮助后人计划胜算更高的勘探计划。对于EMX来说,如果卖出去的项目又回到自己手上也不能算亏,毕竟别人在项目上真的花了钱。

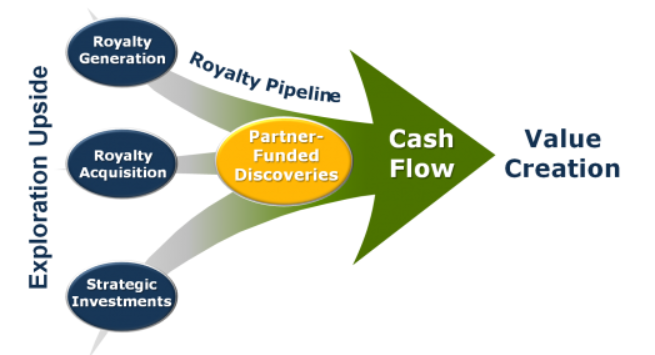

图:权益金公司增值的运营模式

来源:EMX Royalty

当然,或许有人会嘲笑EMX当初把Timok这么优质的项目卖了出去,不是赚了而是亏了。但这只是倒着往回看,是知道结果反推前因的错误思维。勘探从来都是高风险活动,据说全球每1000个矿产项目中,最终能顺利并持续投产的矿山只有1个,那是一个成功率极低而又会在推进项目过程中花费很多资金、却又不得不这样做的无奈决定。对EMX而言,作为一家没有盈利和持续性现金流的公司,要是花钱在两三个个项目都没结果的话,公司可能会因为投资者对其失去信心而断了资金来源。因此他们服从“大数定律”,一口气在全球购入可能超过一百个项目的土地,却只去烧合作伙伴而不是自家的钱去为项目增值。相对全资拥有一个项目虽然牺牲了更可观更巨大的潜在利益,但同时也降低了企业对资金支出的需求和风险。

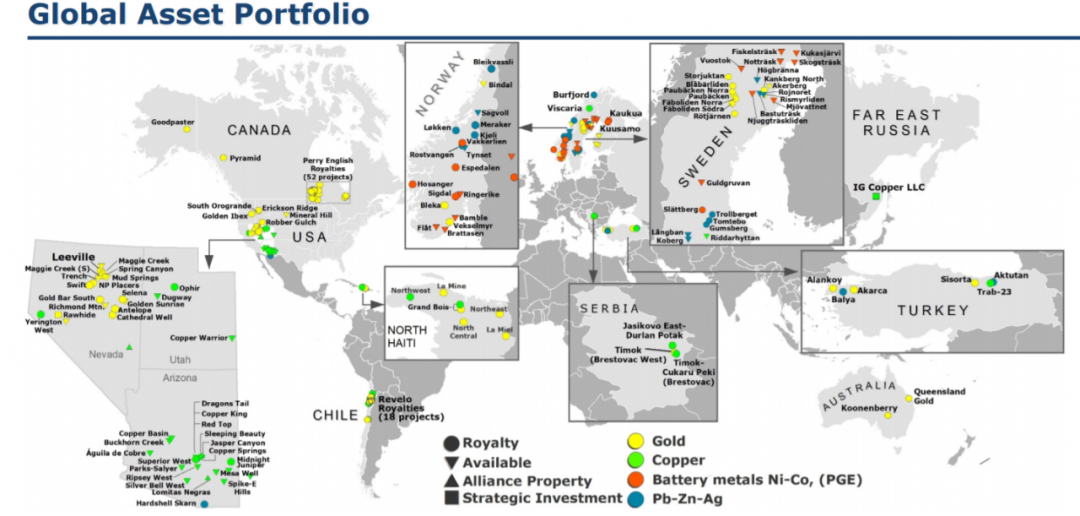

EMX参与的矿种不止黄金,还有铜和其他金属,项目地区包括加拿大、美国、土耳其、海地、智利、塞尔维亚、瑞典、挪威等国家。

来源:EMX Royalty

相对股东和投资者而言,这种模式其实是对管理层更有利的一种模式。因为它牺牲了(股东的)潜在利益,去换取公司抗下跌周期能力更强、管理更长久的方针。

今年9月,EMX将旗下一个位于澳大利亚昆士兰州的黄金项目,卖给一家澳大利亚非上市公司,条件包括:

合约签署后马上向EMX支付 6.5万美元现金;

一年内出资方要花50万美元推动项目发展;

签约一周年时出资方再向EMX支付23.5万美元现金;

符合上述所有条件后,EMX才将项目100%的拥有权过户给出资方,并持有项目2.5%的权益金;

签约的第三周年出资方要再向EMX支付50万美元现金,并且届时出资方在项目上的累积勘探支出需达250万美元;

签约后第四周年开始,假如项目尚未证实任何符合JORC规格的资源量时,每年需要向EMX支付30盎司金条或等值现金;

当出资方为项目列出首次符合JORC规格的资源量少于150万盎司总资源量,每年需要向EMX支付50盎司金条或等值现金;

如果首次符合JORC规格的资源量是等于或高于150万盎司总资源量,每年需要向EMX支付65盎司金条或等值现金;

最后,出资方可选择最迟在签约后的第五周年,用1000盎司金条或等值现金向EMX收购其持有的2.5%权益金中的0.5%。

这种条款的设计,是确保EMX在未来的每一年都有收入和现金流,若出资方不能履行合约,EMX随时都能把项目收回。

权益金模式的杠杆性较强

如前文所述,像EMX这种针对权益金为最终投资目的的矿业公司,其实是牺牲了股东的潜在利益去换取更稳定的运营,但是西方的投资市场特别是基金,却非常喜欢投资这种权益金和金属流(Streaming)公司,认为他们的盈利能力跟金属价格的杠杆性强。从他们卖出项目开始,之后所有项目的投资包括勘查和建设前期投资和基建,都不用再出一分钱。这些开支全由出资方一手包办;另外出资方为了扩大项目资源及延长矿山寿命所作的投资,也同时在权益金公司不用花多一分钱的情况下,增加了权益金收益的年限。因此基金一般会愿意给予这些公司更高的估值,也造就近年越来越多西方公司转型或分拆出权益金公司,为的是迎合投资市场的需求,并更容易达到吸金的目的。另一方面很多发展项目的公司,为了筹得推动项目的前期资金,会考虑将项目的权益金先行卖掉套现,而很多基金和公司便研究这些权益金的价值并互相出钱竞购,从而产生很多盈利和集资机会。

中资企业套用相关模式需要注意的点

笔者相信这种模式容易借鉴并可顺利套用在中资企业身上,缺点是这并不是赚快钱的途径,权益金的现金流也需要时间,甚至永远也不会产生现金流(除非购入的是已投产的权益金)。但优点是相比奔向以投产为目的的矿业公司,针对权益金为目标的营运方针所需要的资金和技术层面会较低,入门门槛也会更低。相对为投产项目作的资金需求,在外国买地及维持拥有权所需的资金只是九牛一毛。

从中资企业的角度出发,要执行这种模式,首先需要考虑项目的地域因素。中国本土的项目,相信有兴趣出资的,大部分只会是中国的公司,代表“客源”有限;美国、加拿大、澳洲这些矿业成熟的国家,理论上真正有潜力的项目早已被人拿下,不会给这方面尚未起步的公司任何机会;因此,笔者建议中资企业可考虑以中美、南美、非洲、东南亚、日本、韩国、朝鲜、蒙古及欧洲这些地区为主寻找项目。

大家要明白,大部分金属价格(少数金属如锂、钴除外)于2016年初已经见底,矿业特别是贵金属牛市已开始了四年。对于尚未研究这个方向发展的勘查业单位来说,他们早已输在了起跑线。因此如果想取得成果,往往只能火中取栗,去西方公司留意相对较少、甚至不敢去的地方发展(很多矿业公司不敢去的地方,发现巨型矿床的机会更高,比如蒙古、玻利维亚、土耳其、某些非洲国家等等)。我欣赏EMX的地方,是他们近年的发展重心,往北欧(挪威、瑞典、芬兰)发展。这些北欧国家,最重要的是尊重财产拥有权和法制,而且这些地方有很多老矿区及冶炼厂,矿场配套十分完善;缺点当然是当地运营成本较高,比如那里一个矿工的月薪可能相当于中国同级别矿工的3-5倍。不过由于西方的矿业公司,大多都只是这一两年才开始越来越多走去北欧搞项目,因此中资企业在北欧的落后程度没有加、澳、美这些地区严重。

此外,选地区时就是考验高管的前瞻能力、大局观和战略才能,因为虽然往较少竞争对手出现的地区发展能增加发现矿床的机率,但同时又要确定那些地区会有最基本的尊重外资的法制(政府不会随时将项目国有化)、以及与中国的长远关系不会急剧恶化等因素。熟读不同国家的矿业法律、政治方向和矿业发展的历史,都是必须的基础。

不要将所有鸡蛋放进一个篮子里。如果公司因资金原因只集中发展在某一个国家而这个国家因某些原因导致到营商环境大幅度恶化,该公司的经营策略则会全军覆没。同时,也不用过于担心某些地区的风评太差找不到合作伙伴。只要能向合作方证明选的地段有潜力,加上金属价格上升周期的帮助,矿业公司都愿意去风险更高的地区淘金。比如今年日本的矿业公司便进军蒙古,与Xanadu Mines以联营的合作模式尝试寻找铜资源。所以管理层要合理地平衡地区组合的风险和潜在回报并不是容易的事。

矿业本就是对资金需求量很大的行业,虽然像EMX这种走现金流和权益金路线的公司对资金需求会低很多,但本身做前期工作、研究、去实地考察及将地段拿下来,全部都需要资金。因此作为无论是国有还是私人企业的勘查单位,都需要国家的帮助开发集资渠道。例如,创业板不应只为科技公司开绿灯,很多初级阶段的矿业公司跟创业根本没有两样;而作为国际金融中心的香港,其为矿业集资的能力和本土投资市场对矿业的整体关注度更令笔者感到汗颜。全球上市矿业公司最多的开放市场,西方有加拿大、欧洲有英国、南半球有澳洲,唯独亚洲有一大块缺口。我国作为东方的矿业大国,为矿业公司集资的渠道及相关监管尚有大幅提升空间。

中国公司如果想通过吸纳全球资金去壮大自身业务和转型,需要好好了解现在市场在关注些什么,并从中迎上“大势”及赶上“潮流”。我们要从芯片行业“有钱不怕买不到好货”的旧思维醒悟过来,不要只想着有钱便不怕买不到好的矿山,而要考虑“一条龙”改革,提高整条产业链的国际化及竞争力。

本文作者李冈峰,系路孚特贵金属高级分析师

推荐阅读

-

订单缺乏、限气等原因,湖北黄石铝型材厂家普遍提前放假

2021.01.14

-

史上最大IPO终于启动,沙特阿美将在利雅得上市

2019.12.09

-

“中国黄金第一矿”夹皮沟的光荣与梦想

2021.05.18

{{panelTitle}}