铁矿石价格持续攀升,我国该如何应对?

2020.12.28 矿业界

1、铁矿石价格涨多跌少,进口矿量稳步上升

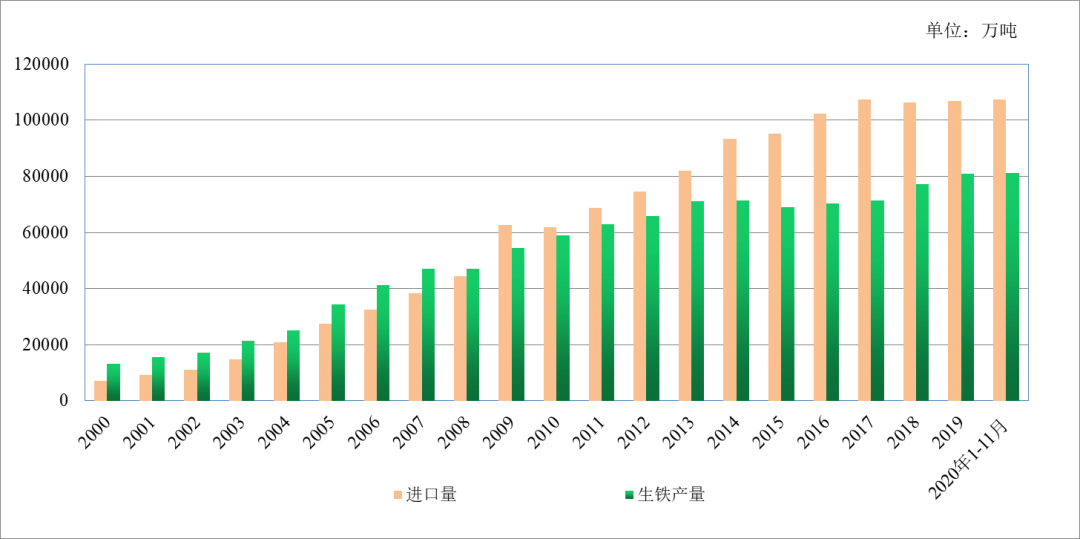

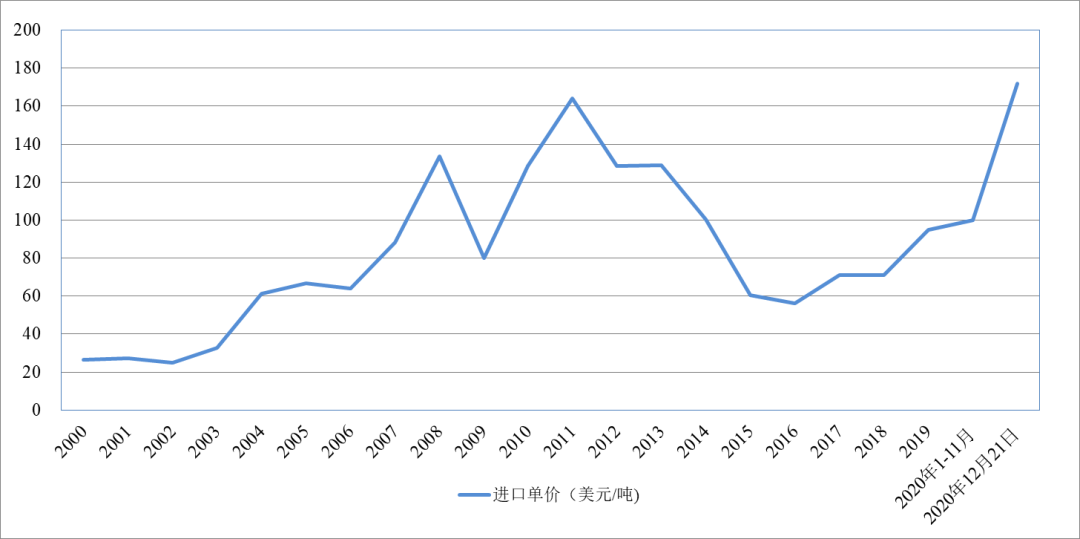

21世纪以来,伴随着中国钢铁工业的快速发展,生铁产量稳步上升,2019年国内生铁产量达到8.09亿吨,带动增加铁矿石进口量,近年中国进口矿量稳步保持在10亿吨以上水平(图1),铁矿石价格呈先涨后跌再涨的态势,20年间价格大幅波动,上升期的年份要远长于下跌期。除了2008年、2010~2014年时间段外,大部分时期铁矿石价格保持在每吨80美元以下水平(图2)。

图1 2000~2020年1~11月中国进口铁矿石数量及生铁产量

图2 2000~2020年中国进口铁矿石价格

(一)第一阶段(2002~2011年),铁矿石价格大幅上升

2000年中国进口铁矿石7129万吨,到2011年进口量上升至6.8亿吨,2002~2011年间铁矿石进口均价总体呈快速上升趋势,进口价由2002年的24.8美元/吨上升至2011年的历史高位163.8美元/吨。

(二)第二阶段(2012~2016年),铁矿石价格持续下跌

2012年以来,在钢铁行业去产能和铁矿石供应宽松等因素的影响下,铁矿石价格逐步回落,到2016年铁矿石进口均价降至56.3美元/吨。

(三)第三阶段(2017~2020年),铁矿石价格持续上升

2015年后,钢铁行业效益逐步好转,铁矿石价格稳步上升,到2019年铁矿石进口均价上升至94.9美元/吨。2020年以来,复工复产有序推进,中国国内市场钢材需求旺盛,12月21日铁矿石价格一度达到171.92美元/吨。铁矿石市场供需偏紧、不合理的定价机制,加之中国钢铁企业缺乏定价话语权等因素,共同推升了高矿价。

2、高矿价下黑色金属产业链利润分配不均,损害行业可持续发展

高矿价下黑色产业链上游国外矿业公司和钢铁企业及下游用钢企业的利润分配模式已完全失衡,从巴西或澳大利亚开采出的铁矿石到岸成本仅为30~40美元,但销售价格却远高于成本价。2010年淡水河谷、力拓和必和必拓净利润分别高达173亿美元、143亿美元和171亿美元,三大矿业公司净利润合计高达487亿美元,而同期中国大中型钢铁企业实现利润897亿元,利润额不到三大矿企合计利润的三分之一。2019~2020财年,必和必拓、力拓公司分别实现净利润79.6亿美元和80亿美元,盈利能力远高于中国国内钢铁企业,利润分配不均对钢铁上下游产业的可持续发展造成极为不利的后果。

3、钢材出口量两升两降,呈现波动态势

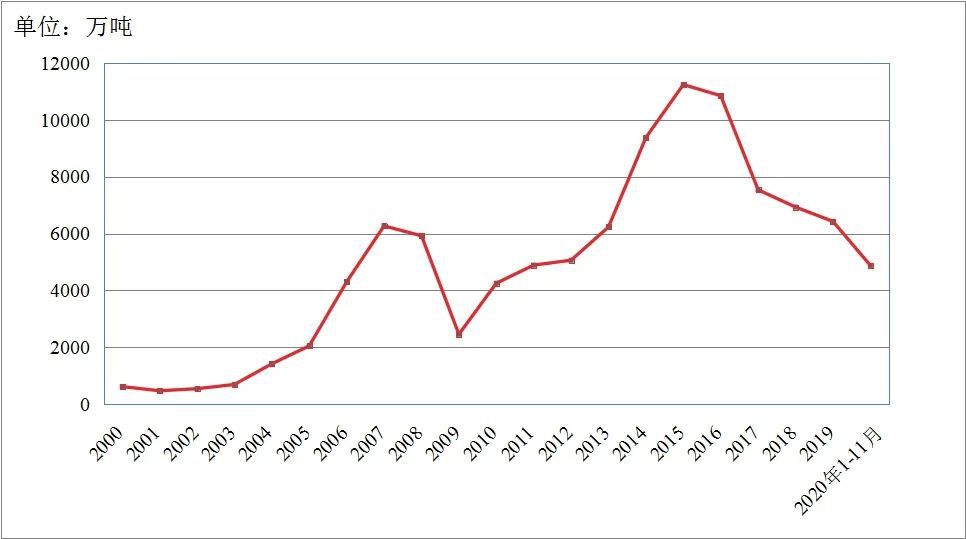

2000~2007年以及2009~2015年,在此两段时期内,中国钢材出口量呈持续上升趋势,2007~2009年以及2015~2019年,此两段时期内,中国钢材出口量呈持续下跌趋势。2020年1~11月,中国累计出口钢材4882.6万吨,同比下降18.1%,总体上看,在满足国内需求的情况下,近年来钢材出口下降趋势明显(图3)。

图3 2000~2020年11月中国钢材出口量情况

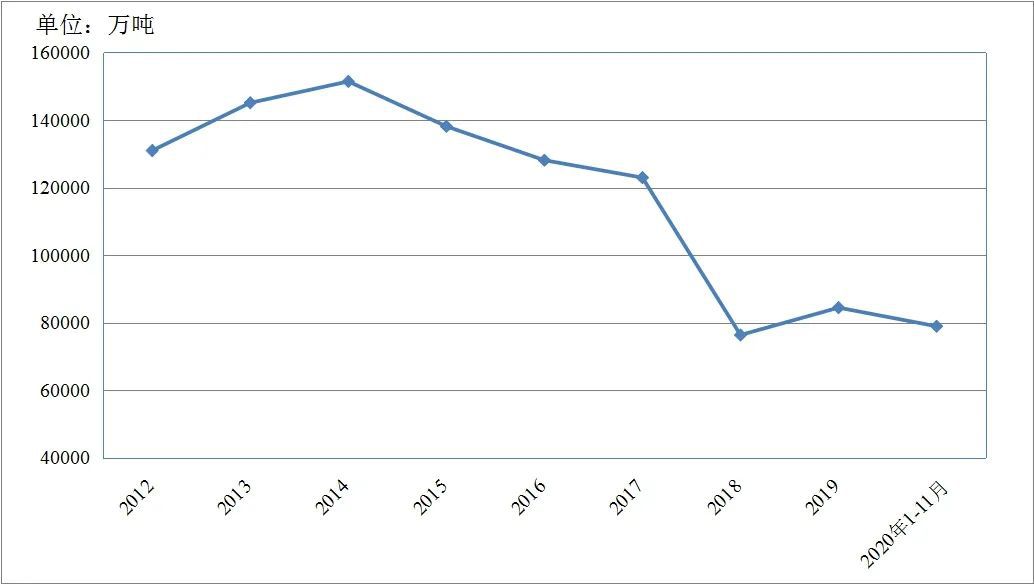

4、中国国内铁矿行业投资下降,供给能力下滑

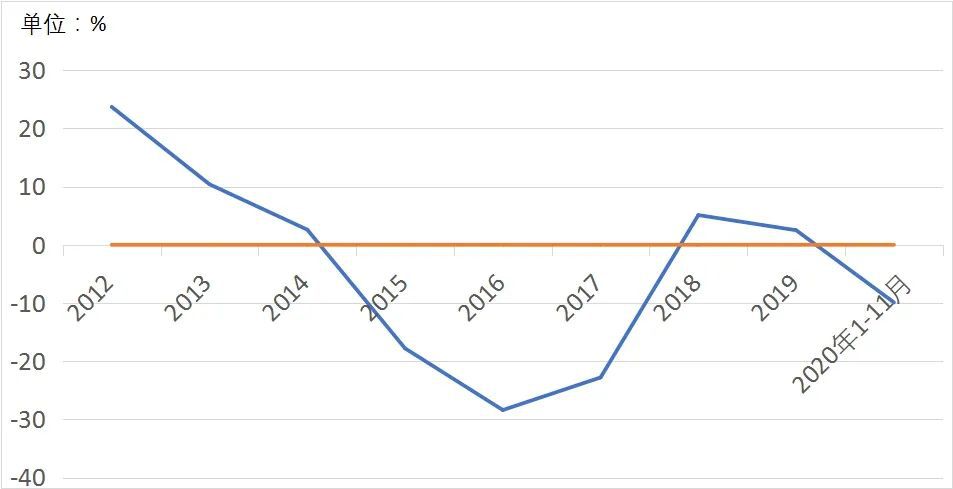

2012年以来,随着铁矿石价格回落,国内黑色金属矿采选业固定资产投资额增速放缓,2015年后国内矿山投资出现逐步下滑态势。2020年1~11月份,黑色金属矿采选业完成固定资产投资同比下降9.9%,降幅进一步扩大(图4)。

图4 2012年~2020年11月黑色金属矿采选业固定资产投资额增速变化情况

中国国内矿业投资的减少直接导致国产铁矿石供给持续下降,2014年中国国内原矿量达到15.1亿吨,到2019年下降至8.4亿吨,2020年1~11月,中国国产矿产量也仅为7.9亿吨,中国国内铁矿石产量不足增加了中国钢铁产业铁矿资源保障风险(图5)。

图5 2012年~2020年11月国产铁矿石产量情况

5、行业应对建议

(一)重视铁矿石资源战略保障体系建设,维护国家发展安全

钢铁是国民经济的中流砥柱,是国家生存和发展的重要物质保障。中国铁矿资源的供应不仅关系到中国钢铁行业发展,对国民经济发展也至关重要。建议加快建设中国铁矿石资源战略保障体系,把提高资源保障能力提升到国家发展安全的战略高度。建立国家层面的对外矿业协调机构,加大现有企业海外权益矿的供应能力,同时加快新基地建设,提升开发水平,支撑国家铁矿石战略保障。

(二)增加国内矿有效供给,发挥国内矿“压舱石”作用

国产铁矿石对中国钢铁工业铁矿原料供应发挥了重要的基石支撑作用。建议一是进一步增强国内铁矿资源开发利用的基础产业地位,以重点铁矿开发基地建设为基础,加强铁矿企业的规范管理,有序引导铁矿企业规范经营,扶优扶强,提升国内矿竞争力,稳定国内铁矿供应。二是支持中国钢铁企业和中国国内矿山企业加大矿山投资,提升国产铁矿石产量,增强钢铁产业竞争力和抵御国际铁矿石涨价对国民经济的损害。三是建立调整铁矿石资源税的长效机制,切实降低中国国内铁矿企业的税负水平,提高国内矿山企业盈利能力,保持中国国产矿持续供应和产量的合理增长,有效发挥国内矿“压舱石”作用。

(三)提升废钢利用水平,推进低碳发展

推进中国钢铁行业废钢利用水平,建议一是加大转炉废钢量使用,并推进产业政策限制类电炉装备升级改造,鼓励企业采用大型化、超高功率节能型电弧炉。二是拓宽废钢资源供应渠道,加快推进废钢进口的支持性政策,加大废钢进口,并制定相应的废钢铁出口限制政策,以避免大量优质废钢铁资源流出,特别是低价流出。通过提升废钢利用水平,为促进钢铁工业低碳发展创造条件。

(四)优化铁矿石期货运行,降低金融炒作价格风险

铁矿石期货自运行以来,总体发展迅速,但仍存在一些问题未得到有效解决。一是铁矿石期货交易不对等。国内钢铁企业相对于金融资本抗风险能力和资金运作水平相对较低,在期货交易中处于相对弱势一方。二是交割品范围有限。铁矿石期货的基准交割品范围较小,铁矿石现货标准化在现实中较难满足,只有少量铁矿可以进入最后的交割范围。三是期货价格易受资金炒作,由于资本的逐利性,会严重放大、扭曲价格波动。建议现阶段可研究推进暂停铁矿石期货,待时机成熟后再推进铁矿石期货运行,有序助推企业实现产融结合。

(五)减少达不到超低排放钢铁企业的钢材出口,优化钢材供给

为确保钢铁产业对国民经济的支撑力度不减,钢铁生产以满足国内需求为主,应尽量降低钢材出口。建议探索推进对钢铁企业出口钢材征收环保税,对达不到超低排放的钢铁企业限制其钢铁产品出口,并以科技进步和技术创新为支撑,提高钢材质量,推进建筑、机械等行业用钢升级换代,提高钢材利用率,推进减量化用钢,实现全社会节约钢材,间接控制粗钢产能扩张,同时提高行业自律,优化钢材供给,有效降低对进口铁矿石的依赖。

推荐阅读

-

创新运用

2024.08.19 -

高原地质人的赤胆忠心 ——青海省地矿局建局以来发展改革速写

2021.07.02

-

智“绘”矿山美好未来

2024.02.19

{{panelTitle}}