中国铁矿资源保障的“根”到底在哪?

2021.01.05 矿业界

长期以来,我国铁矿资源保障始终是个大问题!各种“重蹈覆辙”的矛盾、问题依然存在!各方提出的解决方案、措施,皆因难及根本,而悬而未决……。追根溯源,笔者有以下“根”思考。

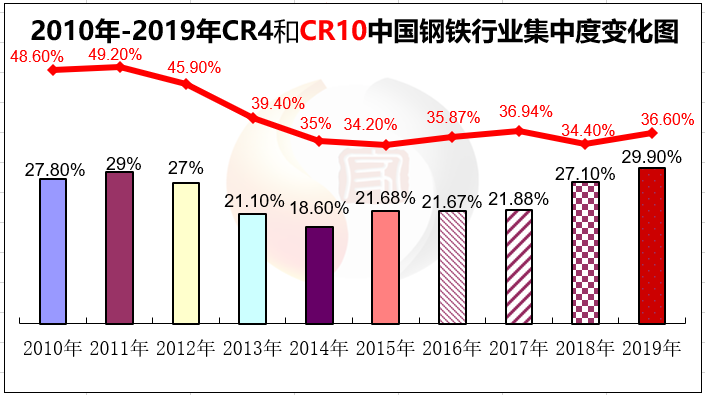

《钢铁工业“十二五”发展规划》要求到“十二五”末,前十家钢铁企业产业集中度提高到60%。这个目标不仅没有完成,实际集中度反而下降(2010年CR10 48.6% 2015年CR10 34.2%)。

《钢铁工业调整升级规划(2016-2020年)》再明确,到2020年钢铁行业的产业集中度达到60%。从执行情况看,十三五期间虽有较大的进展,但预计2020年前十的集中度仅能在37%左右。

国务院在《关于推进钢铁产业兼并重组处置僵尸企业的指导意见》中指出,到2025年,中国钢铁产业60%-70%的钢产能要集中在10家左右的大集团里面。2020年末,工业和信息化部在《关于推动钢铁工业高质量发展的指导意见(征求意见稿)》中提出,力争到2025年,前5位钢铁企业产业集中度达到40%,前10位钢铁企业产业集中度达到60%。

从进展看,完成行业集中度目标仍然任重道远。因为,根据我国钢铁行业的所有制结构,考量各企业不同资本属性的经营目标和发展方向,或成相当一段时期内难以完成的任务。

从根源看,就是实现集中度目标,也未必能有效解决中国铁矿资源保障的问题。去年国际铁矿石价格再创历史新高,就是个鲜活的案例。显而易见,国际铁矿石谈判话语权的提高,与行业集中度提高的相关性不大。近几年,中钢协代表中国钢铁行业与四大铁矿石巨头谈判,其行业话语权的集中度,已经发挥到了极致。

从哲理看,行业集中度的提高,对国内市场的稳定、国际竞争力的提高、资源的合理配置、企业的降本增效,以及环境友好和绿色可持续发展等,大有裨益。但对铁矿资源的保障,由于不及根本,而难以企及愿景。

数据显示,我国铁矿石消耗仅次于集成电路和原油,位列第三。自2000年以来,我国共进口铁矿石116.7亿吨,花费外汇10628亿美元。其中:2011年、2013年和2019年年度花费外汇超过1000亿美元;2015年到2019年,连续4年进口量超过10亿吨,对外依存度高达80%以上;2020年,预计进口矿量11.7亿吨左右,案值1170亿元美元,产量增加一亿吨,金额增加166亿美元(按1-11月份均价测算)。但重蹈覆辙的现实,似乎感觉不到权益矿的存在。

基本印证,2015年中国冶金矿山协会的洞见:中国企业投资国外铁矿石项目资源量达到987.2亿吨,规划规模超过5亿吨,权益矿量达到2.7亿吨;海外矿山项目的实际开发不理想,已经投产的矿山项目只有13个,实际形成的权益矿成品矿年供应量仅6200万吨,仅占进口总量的8.3%;大多数项目还在前期准备阶段,最终能否实现开发很难说;澳矿的完全成本每吨在30美元左右,而我国境外投资的铁精矿离岸成本为每吨80美元,到岸成本每吨在90美元以上。中信泰富在西澳项目上的成本价格已经达到每吨100美元,再加上运输费用和澳元波动,运回来也毫无成本优势。

二十年来,海外权益矿给业内有表象规模大、实际产量小、开采成本高、前景多忧愁的感觉。2020年新冠肺炎疫情暴发,使部分国家走向极端,毫无底线的单边主义和霸凌行为,也着实给权益矿的发展前景涂上了阴影。

现行铁矿石资源税税率以从量定额征收,征收范围每吨2元~30元不等。国税总局自2015年5月1日起,将铁矿石资源税,由减按规定税额标准的80%征收,调整为减按规定税额标准的40%征收。应该认为,这对自营矿企绝对是相当大的利好。但需要关注的是,诸多纳税企业对此反应不一,产量不高、品位较低的采矿企业,仍然感到税费压力较大。

国内有研究机构对我国2019年矿业平均有效税率(AETR)进行若干等级利润率搭配计算结果,也揭示了相关情况如下表:

由此可见,毛利率越高,有效税率越低;毛利率越低,有效税率越高;同时,有效税费的高低与产量的大小有较高相关性。

与国外相比,我国当前的法定矿业税费并不算高,但刚性较强,几乎没有设置法定抵扣条款,法定税费与实缴税费相差无几。在实际征税操作中,当矿产品价格走低时也有减征情况,但都是一些临时性安排,数额、程序都无法律依据,裁量有一定随意性。

虽然,不赞同有机构对2019年我国铁矿石AETR 在93.3%的测算结果。但国外的税费抵扣法律依据充分、内容明细、标准完备、程序清晰,具有相当大的抵扣面和抵扣幅度,显示出有效税率与法定税率的合理差距,使之成为一个重要的矿业税费观察和调控指标等等信息,值得我们借鉴。为此期待,减税降负不断完善,使之真正成为企业能够企及的“福利”和矿业发展的动力。

长期以来,相关业内对优化铁矿石价格指数方面做了不懈努力。既有行业协会发布的铁矿石价格指数,也有各资讯网站推出的各类铁矿价格指数,更有专业评级机构定时发布铁矿石区域价格指数等等。

2020年12月10日,中钢协组织中国宝武等钢铁企业,召开铁矿石市场座谈会。与会企业一致认为,当前铁矿石价格资本炒作迹象明显,导致铁矿石市场定价机制失灵。

2020年12月20日,大商所发文表示,基本面因素的变化是今年铁矿石价格变动的主要原因,同时也深受铁矿石卖方集中和买方分散的产业格局影响,特别是在产业竞争格局中,买方尚未形成合力,议价能力弱。在前11个月国内期货市场成交、持仓和资金规模大幅增长的背景下,铁矿石期货成交、持仓规模同比下降,未现资金大规模进入炒作的情况。

由此可见,数出多门、莫衷一是、难解根本的铁矿石价格指数,很难呵护铁矿石价格的平稳合理。毕竟一个国际大宗商品的价格波动,还将受到商品的垄断程度、结算货币的汇率变化、地缘政治的可能影响、不可抗力的突发因素等等的考量。特别是参与各方追求利润最大化的本质,足以使各类价格指数的权威性受到挑战。

由此可见,任何价格指数的功能,只能做市场定价的参考,揭示矛盾的指标,研究趋势的标的,很难解决矛盾的根本。

除了以上四项工作,业内还佐以改进矿贸协谈策略、多进口钢坯和废钢、多元和渠道进口矿石、运用期货套期保值等等,长短结合,虚实相济等办法,希冀维护铁矿石价格的平稳和生产经营的正常进行。

以矿价破千为鉴,目前仍没有解决根本问题。中国铁矿资源的保障问题久悬不决,令人深思!

2017年4月27日,质检办监函〔2017〕427号 (特急),质检总局办公厅关于加强生产许可证管理淘汰“地条钢”落后产能加快推动钢铁行业化解过剩产能工作的通知,要求对生产销售“地条钢”的企业撤销生产许可。

需要关注的是,这个通知的发布,离2017年6月30日前,我国彻底取缔地条钢的截止时间只有两个月。这说明,之前1.4亿吨地条钢的巨大产能客观存在。而且不仅有市场、有需求,还有相关的生产许可。更为不堪的是,取缔后至今的四年里,天津、四川、广东、云南、安徽、河北等地,又有“地条钢重出江湖 多地重拳出击”的报道,甚至还有悬赏50万元举报地条钢生产厂家的报道。

由此可见,虽然按制度地条钢产销数据禁入法定统计。但1.4亿吨地条钢产能和低端需求客观存在,这些表外数据应予另类方式予以通报,以方便有关方面了然于胸、精准施策,准确预测供需趋势和战略发展规划,包括铁矿石、焦煤等产业链资源的合理配置和战略保障。

客观讲,相关表外信息披露不足的导向性影响主要有以下个方面:

一是低估钢铁发展对资源保障的要求。信息披露不足,将使用“数据说话”和正向逻辑思维的业内预测风险加大,也由于产业链资源保障当量被低估,进而影响和干扰决策层的精准施策,使政策效用弱化,形成长期悬而不决难题。

虽然,2017年6月30日全国取缔地条钢后,源自信息披露不足的负面影响大幅降低,但重蹈覆辙的尴尬局面还是出现了。特别是2020年中国粗钢产量突破十亿吨之际,主要依靠外矿维持生产的中国钢铁行业,再次饱受了高矿价的“二茬罪”。

二是低估经济社会发展对钢铁的需求。长期数据信息披露不足,极易滋生业内人士的执拗思维和偏执行为。

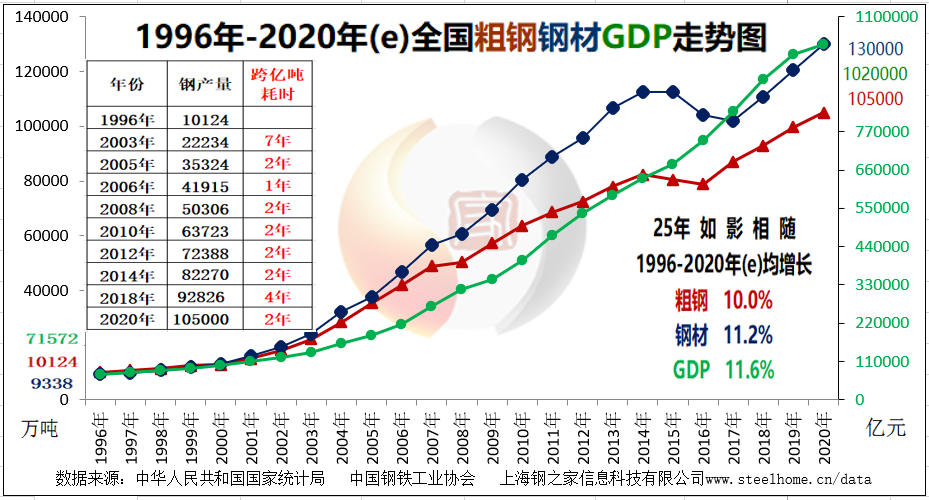

最典型的就是,长期低估国内钢铁需求和世界钢铁发展。1996年,当中国钢产量首次突破1亿吨时,就有人提出“中国到底需要多少钢?”的问题;2005年有机构预测,到2010年全国3.2亿吨钢就足够了,而实际上当年就超过了3.5亿吨:更有研究咨询机构预测,2006年中国钢铁产品将严重过剩,成品钢材将过剩1.17亿吨。事实上,20多年来中钢协会员企业钢材产销率一直在99%左右,产销衔接相当理想;更有预测,2015年、2018年,中国钢产量达到8亿吨峰值后,将逐年回落等等。

铁的事实是,2003年以来,中国粗钢产量几乎一到两年、最多四年,就登个亿吨台阶。特别是高基数下,2020年粗钢产量突破十亿吨,也只用了两年时间。再次彰显,经济社会发展的钢铁需求和25年来如影相随的“贴心”走势。(见下表)。

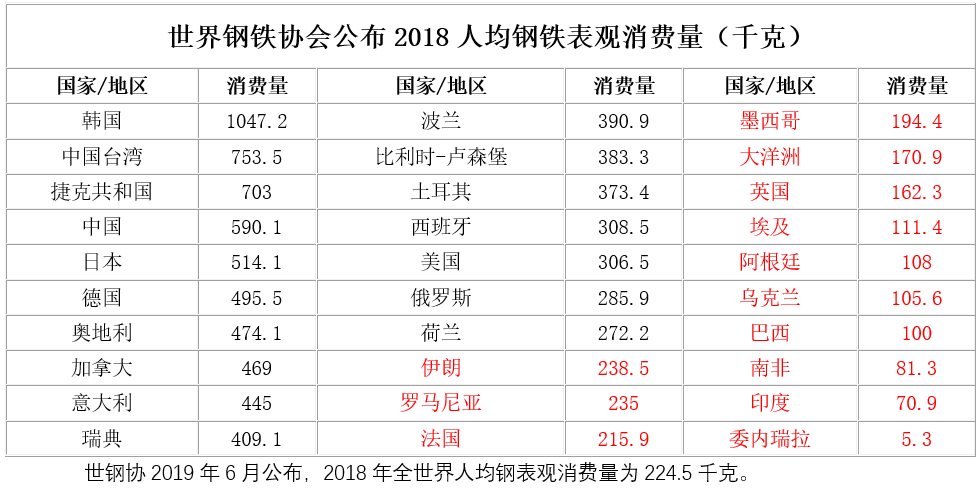

在低估国内需求的同时,也罔顾全世界近二分之一国家和地区,人均钢材消费水平远低于世界平均水平的情况。断然作出,2025年—2030年世界钢产量达到峰值后将逐年下滑的预测。全然不顾经济社会可持续发展,以及人类对高质量生活根本离不开钢铁支持的实情。(见下表)

毋庸置疑,对于世界钢铁需求永不言顶,可能才符合历史唯物主义发展观,毕竟经济社会发展对钢铁的需求根本无法量计。

长期以来,过度依赖外矿的理念,在业界根深蒂固。加上,国内相关认识有待加强,使我国铁矿资源的保障严重缺失,本就艰难的地勘队伍更加不稳。

数据显示,2018年全球铁矿石原矿储量为1700亿吨。其中,中国储量210亿吨,为第四大国。但总体原矿含铁量在25%-40%,只有1.6%的矿床为高品级,平均品位仅为34.29%,较全球44.74%的平均品位低10.45个百分点。

诚然,我国铁矿开采难度大、采选成本高、经营困难多。但我们不能因此妄自菲薄内矿禀赋。毕竟,世上储量和开采量最大的铁矿,大多形成于距今18-30亿年的太古或元古时期。笔者相信只要我们持之以恒的找矿、探矿、科技进步,就一定能够逐步降低进口矿的依存度,渐进式地掌握更多国际矿价主动权,培育成为国际矿贸协谈的重要“筹码”,切实担起行业发展重任和维护国家利益。

矿业是经济社会的基础产业,在国民经济中占有重要的地位。国际上:澳大利亚、新西兰等国家把矿业划归第一产业;美国、俄罗斯、印度、巴西将矿业按第一产业对待;中国、德国、日本把矿业划归第二产业。

中国粗钢产量占世界总量的57%,进口铁矿占全球进口总量的75%左右,2020年几乎一个月进口一亿吨铁矿,年度案值1200亿美元左右。如此大的体量、如此大的需求、如此长的产业链,中央政府部门更应加强保障和管理,包括对重要金属、非金属、稀缺资源的统筹、规划、协调、外贸、研发、储备、供给等等。建议将“九龙治水”,改为“九九归一”,以国家意志、政府行为,担起统御并保障国家战略资源的可持续拓展,强有力的稳定供应、科学合理的利用、环境友好的发展。

矿产资源的勘探、设计、研发等前期费用极高,没有国家财政支撑,势必难以为继。为保障计,战略资源开发的前期费用国家支持力度应当加大,以确保矿床的勘探、规划、科研等相关费用足额支出,工程正常进行。矿产开发的评估,提升到国家层面,考量全局利益。

探明金属储量后,依法、依规,有偿过户转让给相关经营企业使用。

可以择地建立国家资源储备库,不仅可以“以丰补歉”,还可以调节使用,并作为平抑国际矿市的方式之一。

读史明智,鉴往知来。相信,通过不懈努力,一定能够在不太长的时间里,彻底解决中国铁矿资源保障“根”问题,为中华民族的伟大复兴做出重要贡献。(上海钢之家信息科技有限公司 薛和平)

*本文仅代表作者个人观点,不构成任何平台意见

4 January 2021

推荐阅读

-

两会专访 | 合理确定冲击地压矿井生产能力

2024.03.07 -

黄陵矿业二号煤矿废铁堆里淘金

2023.05.12 -

自然资源部通报卫片执法工作有关问题

2021.08.24

{{panelTitle}}